Zniżki na OC, znane jako rabaty przyznawane kierowcom za bezszkodową jazdę, zdecydowanie interesują każdego właściciela samochodu. Jakiś czas temu pisaliśmy o tym w tym wpisie. Warto, abyśmy na początku naszej przygody z motoryzacją zrozumieli, jak działają te zniżki i ile możemy na nich zaoszczędzić. Dzięki nim mamy szansę obniżyć koszt polisy nawet o 60%! Taki stan rzeczy nie tylko korzystnie wpływa na nasz portfel, ale także motywuje do ostrożnej jazdy. Im dłużej jeździmy bez szkód, tym więcej zniżek gromadzimy, co może przynieść nam znaczące oszczędności w przyszłości.

Warto zaznaczyć, że historia naszej bezszkodowej jazdy przypisywana jest konkretniej osobie, a nie samochodowi. Oznacza to, że bez względu na to, czy sprzedamy auto, czy zmienimy ubezpieczyciela, nasze zniżki pozostają aktywne. Należy pamiętać, że różne firmy ubezpieczeniowe stosują różne zasady naliczania zniżek. Zazwyczaj oferują one 10% zniżki na OC za każdy rok bezszkodowej jazdy. W pewnych przypadkach, po 6 latach możemy uzyskać maksymalną wartość 60%, ale są również ubezpieczyciele, którzy już po 3 latach oferują pełne zniżki, co stanowi atrakcyjną możliwość dla kierowców.

Maksymalne zniżki OC różnią się w zależności od ubezpieczyciela

Jak w takim razie można uzyskać maksymalne zniżki? Kluczem do sukcesu jest system bonus-malus. Przy każdym roku bezwypadkowej jazdy nasze zniżki rosną. Jednak niezbyt wielu kierowców zdaje sobie sprawę, że wystarczy jedna stłuczka, aby stracić część zniżek. Warto rozważyć dodatkowe ubezpieczenie, które chroni nasze zniżki, ponieważ strata nawet 10% rabatu z powodu jednej drobnej szkody potrafi być dotkliwa. Ponadto, młodsze osoby często muszą zmagać się z wysokimi składkami ubezpieczeniowymi, gdyż statystyki pokazują, że są bardziej narażone na wypadki.

Na szczęście sprawdzanie przysługujących nam zniżek nie jest skomplikowane. Możemy to zrobić, korzystając z dokumentów wydanych przez naszych obecnych ubezpieczycieli albo z danych pobranych z Ubezpieczeniowego Funduszu Gwarancyjnego. Dzięki tym informacjom dowiemy się, jakie zniżki nam przysługują oraz jakie działania musimy podjąć, aby je zwiększyć. Jak już krążymy wokół tego tematu to poznaj, jak kolizja wpływa na twoje zniżki. Kluczowa zasada to ostrożna jazda, ponieważ każdy przypadek może negatywnie wpłynąć na przyszłe składki. Teraz, po zapoznaniu się z zasadami działania zniżek na OC, pora na bezszkodową jazdę i cieszenie się niższymi kosztami ubezpieczenia!

Ile zniżki na OC warto wybrać? Kluczowe informacje dla kierowców

Wybór odpowiedniej zniżki na ubezpieczenie OC stanowi kluczowy element w procesie zakupu polisy. Na wysokość składki wpływa wiele czynników, a zniżki mają ogromny potencjał do obniżenia jej kosztów. Z tego powodu prezentujemy najistotniejsze kwestie, które warto uwzględnić, decydując się na najlepszą ofertę.

- Jak działają zniżki na OC? Zniżki na OC przyznają towarzystwa ubezpieczeniowe kierowcom, którzy przez określony okres nie spowodowali żadnej szkody. Warto zauważyć, że maksymalna zniżka może wynosić nawet 60-80%, w zależności od konkretnego towarzystwa. Co istotne, zniżki przypisane są do kierowcy, a nie do pojazdu, co oznacza, że można je zachować w przypadku zmiany auta.

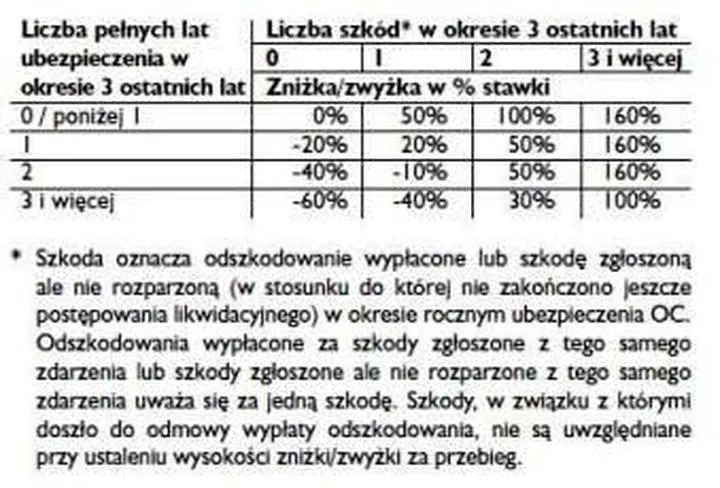

- System naliczania zniżek Wiele towarzystw ubezpieczeniowych korzysta z systemu bonus/malus, który regularnie nalicza zniżki, zazwyczaj co roku. Na przykład, pierwszy rok bezszkodowej jazdy często przynosi 10% zniżki, a każdy kolejny rok może zwiększać ją o dodatkowe 10-20%. Z pewnością warto podkreślić, że zasady naliczania zniżek różnią się w poszczególnych firmach, dlatego przed podjęciem decyzji o ubezpieczeniu należy je dokładnie zapoznać.

- Kto kwalifikuje się do zniżek? Wiek kierowcy z pewnością ma znaczenie; wiele firm przyznaje zniżki dopiero po ukończeniu 22 lub 26 roku życia. Młodsi kierowcy powinni liczyć się z możliwością podwyżek, ponieważ wiąże się to z wyższym ryzykiem. Co więcej, warto wiedzieć, że zniżki można zdobywać także prowadząc inne pojazdy, na przykład skutery czy przyczepy.

- Jak sprawdzić przysługujące zniżki? Najlepiej uzyskać informacje na temat przysługujących zniżek za pośrednictwem dokumentów takich jak Zaświadczenie o Przebiegu Ubezpieczenia Komunikacyjnego (ZOPUK), które potwierdza historię bezszkodowej jazdy, bądź generując zaświadczenie w Ubezpieczeniowym Funduszu Gwarancyjnym (UFG). Dodatkowo, wiele towarzystw ubezpieczeniowych z chęcią udzieli informacji na temat przysługujących zniżek, bazując na historii ubezpieczenia.

Najważniejsze czynniki wpływające na wysokość zniżki na OC

Zniżki na ubezpieczenie OC to temat, który z pewnością interesuje każdego kierowcę. Zastanawiamy się zatem, jak dokładnie naliczane są te rabaty i na co mają wpływ. Przede wszystkim, kluczowe znaczenie dla wysokości zniżek ma nasza osobista historia jazdy. Im dłużej jeździmy bez szkód, tym większe rabaty mogą nas dotyczyć. Dzięki temu osoby, które przez wiele lat jeździły bezwypadkowo, często mogą liczyć na atrakcyjne stawki, czasami sięgające nawet 80%. To naprawdę ogromna różnica, którą należy mieć na uwadze, planując zakup ubezpieczenia.

Warto również zauważyć, że poza latami bezszkodowej jazdy, nasz wiek oraz doświadczenie za kierownicą mają istotne znaczenie. Młodsze osoby, zwłaszcza poniżej 26. roku życia, często napotykają na wyższe stawki OC, gdyż statystyki jednoznacznie wskazują, że są one bardziej narażone na wypadki. Z kolei w miarę zdobywania doświadczenia oraz osiągania kolejnych lat bezszkodowej jazdy, ich sytuacja na rynku ubezpieczeń zaczyna się poprawiać. Dlatego warto cierpliwie gromadzić lata bezwypadkowej jazdy, aby korzystać z korzystniejszych ofert.

Historia ubezpieczenia wpływa na wysokość zniżek

Należy podkreślić, że zniżki na ubezpieczenie OC przydzielane są do kierowcy, a nie do konkretnego samochodu. Oznacza to, że zmieniając ubezpieczyciela lub sprzedając auto, zachowamy nasze wypracowane rabaty. Różne towarzystwa ubezpieczeniowe mogą jednak różnie interpretować naszą historię, co warto mieć na uwadze. Dlatego przy każdej zmianie oferty należy zapytać o potwierdzenie wypracowanych zniżek lub dokładnie sprawdzić, jak dany ubezpieczyciel interpretuje naszą dotychczasową historię ubezpieczenia.

Nie można również zapominać, że w przypadku wystąpienia szkody nasze zniżki mogą ulec zmniejszeniu. Wiele towarzystw stosuje system bonus/malus, który penalizuje kierowców za spowodowane zdarzenia. Zazwyczaj za jedną szkodę można stracić znaczną część wypracowanych zniżek, co sprawia, że bezpieczna jazda staje się opłacalna nie tylko dla nas, ale także dla ubezpieczycieli. Dlatego warto dbać o swoją historię jazdy, aby maksymalnie wykorzystać przysługujące nam rabaty.

Ciekawostką jest, że w niektórych krajach kierowcy mogą uzyskać dodatkowe zniżki na OC, biorąc udział w kursach doskonalenia jazdy, co nie tylko poprawia ich umiejętności, ale także wpływa pozytywnie na historię ubezpieczenia.

Jak przerwy w ubezpieczeniu wpływają na zniżki OC?

Przerwy w ubezpieczeniu stanowią istotny czynnik, który może znacząco wpłynąć na przysługujące Ci zniżki na OC. W poniższej liście przedstawiam szczegółowe informacje na temat tego, jak przerwy w ubezpieczeniu mogą zmienić Twoją sytuację oraz na co warto zwrócić uwagę, aby nie stracić wypracowanych zniżek.

- Znajomość polityki ubezpieczyciela – Zrozumienie zasad przyznawania zniżek w różnych towarzystwach ubezpieczeniowych odgrywa kluczową rolę. Każda firma stosuje własne zasady dotyczące naliczania zniżek za bezszkodową jazdę oraz traktowania przerw w ubezpieczeniu. Przed podjęciem decyzji o zmianie ubezpieczyciela, upewnij się, jak Twoje zniżki są traktowane w nowej firmie.

- Przerwy w ubezpieczeniu a utrata zniżek – Zazwyczaj, jeżeli przerwa w ubezpieczeniu trwa dłużej niż 2 lata, istnieje ryzyko utraty zniżek. Warto jednak zaznaczyć, że pewne towarzystwa mogą honorować dłuższe przerwy, nawet sięgające 5 lat. Z tego powodu warto dowiedzieć się o konkretne zasady w towarzystwie, w którym planujesz wykupić nową polisę.

- Przypadki utraty zniżek – Przerwa w ubezpieczeniu nie stanowi jedynego powodu utraty zniżek. Każda szkoda, za którą ubezpieczyciel wypłaca odszkodowanie, może prowadzić do utraty części lub całości zniżek. Dlatego staraj się unikać sytuacji prowadzących do zgłaszania szkód, ponieważ każda z nich może obniżyć Twoje zniżki o 10% do 30%, a w przypadku wielu szkód w jednym roku – nawet więcej.

- Jak zachować zniżki podczas przerwy – Aby maksymalnie wydłużyć czas korzystania z przysługujących zniżek, rozważ posiadanie tymczasowego ubezpieczenia, nawet gdy nie korzystasz z pojazdu. Nawet krótkoterminowe ubezpieczenie samochodu może pomóc w utrzymaniu historii bezszkodowej jazdy, co ma kluczowe znaczenie dla ubezpieczycieli przy naliczaniu zniżek.

- Dopasowanie do indywidualnych potrzeb – Upewnij się, czy można przenieść zniżki z innych ubezpieczeń, takich jak ubezpieczenie motocykla czy przyczepy. Niektóre towarzystwa umożliwiają przeniesienie zniżek, co może znacząco obniżyć koszt polisy, nawet po dłuższej przerwie w ubezpieczeniu.

Rola wieku kierowcy w przyznawaniu zniżek na ubezpieczenie OC

Wiek kierowcy z pewnością odgrywa kluczową rolę w kontekście przyznawania zniżek na ubezpieczenie OC. Przede wszystkim, młodsze osoby, zwłaszcza te, które dopiero co uzyskały prawo jazdy, muszą liczyć się z wyższymi składkami. Statystyki pokazują, że młodzi kierowcy częściej biorą udział w wypadkach, co z kolei skutkuje wyższym ryzykiem dla ubezpieczycieli. Wiele firm ustala dolną granicę wieku, od której zaczyna naliczać zniżki, często przesuwając tę granicę na 22 lub 26 lat. Dlatego koszt ubezpieczenia dla świeżo upieczonych kierowców może stanowić znaczące obciążenie finansowe.

Co ciekawe, wiek nie jest jedynym czynnikiem, który decyduje o wysokości zniżek. Tutaj podrzucam link do posta, w którym poruszyliśmy ten temat. Wiek kierowcy łączy się z innymi parametrami, takimi jak doświadczenie na drodze. Ubezpieczyciele mają na uwadze okres bezszkodowej jazdy, dzięki czemu kierowcy, którzy zachowują ostrożność i nie powodują szkód, mogą liczyć na znaczne rabaty. Zniżki przyznawane są na zasadzie kumulacji, co oznacza, że każdy rok bez wypadku obniża składkę ubezpieczeniową, aż do osiągnięcia maksymalnej kwoty, która w zależności od firmy może wynosić nawet 60%.

Firmy ubezpieczeniowe różnią się politykami dotyczącymi zniżek wiekowych

Warto zauważyć, że różne towarzystwa ubezpieczeniowe przyjmują różne zasady dotyczące przyznawania zniżek w zależności od wieku kierowcy. Na przykład, niektóre firmy naliczają rabaty już po kilku latach bezszkodowej jazdy, podczas gdy inne wymagają dłuższego okresu, aby klient mógł skorzystać z atrakcyjniejszych warunków. Dlatego podstawowym krokiem przed wyborem polisy jest dokładne sprawdzenie oferty różnych ubezpieczycieli, aby znaleźć tę, która najlepiej odpowiada naszym potrzebom, uwzględniając przy tym wiek.

Osoby, które nabyły prawo jazdy w późniejszym wieku, również mogą liczyć na zniżki, jednak muszą przede wszystkim wykazać się odpowiedzialnością na drodze. A zatem wypracowanie odpowiedniej historii ubezpieczeniowej, niezależnie od wieku, stanowi klucz do osiągnięcia najniższych kosztów ubezpieczenia. Jak już śledzisz takie zagadnienia, zapoznaj się z ważnymi krokami w sprawie ubezpieczenia OC po zakupie auta. Nie można zatem zapomnieć, że dbanie o bezpieczeństwo jazdy oraz brak szkód przekładają się na korzyści finansowe, które każdy kierowca chce odczuć.

| Wiek kierowcy | Składki ubezpieczeniowe | Przyznawane zniżki |

|---|---|---|

| Młodsze osoby (18-21 lat) | Wyższe składki ze względu na ryzyko | Niskie lub brak zniżek |

| Kierowcy (22-26 lat) | Średnie składki, zniżki zaczynają być przyznawane | Możliwość uzyskania zniżek po kilku latach bezszkodowej jazdy |

| Kierowcy z doświadczeniem (powyżej 26 lat) | Niższe składki, korzystniejsze warunki | Znaczne rabaty w zależności od okresu bezszkodowej jazdy (nawet do 60%) |

| Osoby z prawem jazdy nabytym w późnym wieku | Potrzebne wykazanie odpowiedzialności na drodze | Możliwość uzyskania zniżek poprzez brak szkód |

Pytania i odpowiedzi

Jakie zniżki na OC można uzyskać za bezszkodową jazdę?Za bezszkodową jazdę kierowcy mogą uzyskać zniżki na OC, które sięgają nawet 60-80%, w zależności od konkretnego towarzystwa ubezpieczeniowego. Zniżki przypisywane są do kierowcy, a nie do pojazdu, co oznacza, że można je zachować przy zmianie auta.

Jak działa system bonus-malus w naliczaniu zniżek?System bonus-malus pozwala na regularne naliczanie zniżek, zazwyczaj co roku. Zwykle pierwszy rok bezszkodowej jazdy przynosi 10% zniżki, a każdy kolejny rok może zwiększać ją o dodatkowe 10-20%, w zależności od ubezpieczyciela.

Kto może kwalifikować się do zniżek na OC?Wiek kierowcy ma duże znaczenie, ponieważ wiele firm przyznaje zniżki dopiero po ukończeniu 22 lub 26 roku życia. Młodsze osoby zazwyczaj mają wyższe składki, ale mogą zdobywać zniżki, prowadząc różne pojazdy, takie jak skutery czy przyczepy.

Jak można sprawdzić przysługujące zniżki na OC?Aby sprawdzić przysługujące zniżki, można skorzystać z dokumentów takich jak Zaświadczenie o Przebiegu Ubezpieczenia Komunikacyjnego lub uzyskać informacje z Ubezpieczeniowego Funduszu Gwarancyjnego. Wiele towarzystw ubezpieczeniowych również udziela informacji na temat przysługujących zniżek.

Jak przerwy w ubezpieczeniu wpływają na zniżki?Przerwy w ubezpieczeniu mogą prowadzić do utraty zniżek, zwłaszcza gdy trwają dłużej niż 2 lata. Warto jednak sprawdzić zasady konkretnego ubezpieczyciela, ponieważ niektóre firmy mogą honorować dłuższe przerwy, nawet do 5 lat.