Sprawdzanie zniżek na obowiązkowe ubezpieczenie OC stanowi istotny element procesu zakupu lub odnawiania polisy. Nierzadko nie zdajemy sobie sprawy, jak wiele korzyści przynosi nam latami bezszkodowa jazda. Takie doświadczenie nie tylko obniża koszty ubezpieczenia, ale także wpływa pozytywnie na naszą historię ubezpieczeniową, co przynosi długoterminowe korzyści. Jeśli cię to ciekawi, sprawdź, jakie kroki podjąć w sprawie ubezpieczenia OC po zakupie auta. Osobiście zawsze przed podpisaniem nowej umowy staram się sprawdzić, jakie zniżki przysługują mi na podstawie mojej dotychczasowej historii jazdy oraz ewentualnych szkód. Dlatego warto korzystać z dostępnych narzędzi, takich jak Ubezpieczeniowy Fundusz Gwarancyjny (UFG), który umożliwia nam w prosty sposób weryfikację przysługujących zniżek.

- Sprawdzanie zniżek OC jest ważne przy zakupie lub odnawianiu polisy.

- Ubezpieczeniowy Fundusz Gwarancyjny (UFG) pozwala na łatwe sprawdzenie zniżek i historii ubezpieczeniowej.

- Warto kontrolować zniżki, aby uniknąć błędów, które mogą wpłynąć na składkę ubezpieczenia.

- Regularna weryfikacja danych w UFG i kontakt z ubezpieczycielem pozwala na utrzymanie prawidłowych zniżek.

- Bezszkodowa jazda zwiększa wysokość zniżek; długotrwała współpraca z firmą ubezpieczeniową również może przynieść korzyści.

- Przerwy w ubezpieczeniu mogą skutkować utratą zniżek, dlatego warto ich unikać.

- Ochrona zniżek oferowana przez niektóre towarzystwa ubezpieczeniowe może pomóc w ich zachowaniu po zgłoszeniu szkody.

- Współwłasność pojazdu z osobą mającą lepszą historię ubezpieczeniową może przynieść zniżki dla młodszych kierowców.

- Regularne sprawdzanie historii ubezpieczeniowej pomaga w maksymalizowaniu przysługujących zniżek.

Jak sprawdzić zniżki poprzez UFG

Aby szybko sprawdzić zniżki OC przy użyciu UFG, wystarczy odwiedzić ich stronę internetową. Po zarejestrowaniu się w systemie, mogę złożyć wniosek o zaświadczenie o przebiegu ubezpieczenia. UFG gromadzi dane o polisie od 2004 roku dla OC oraz od 2006 roku dla AC, co pozwala mi na przeglądanie mojej historii ubezpieczeniowej. Wypełnienie formularza zajmuje zaledwie chwilę, a uzyskane informacje są niezwykle pomocne w negocjacjach z ubezpieczycielami, ponieważ mogę swobodnie porównać swoje zniżki z ofertami różnych firm.

Dlaczego warto kontrolować zniżki OC?

Regularne sprawdzanie zniżek na OC ma ogromne znaczenie, ponieważ wszelkie błędy w dokumentacji mogą wpłynąć na wysokość mojej przyszłej składki. Często ubezpieczyciele błędnie interpretują historię kierowcy, co prowadzi do przeszacowania stawki. Ważne jest również, aby pamiętać, że zniżki mogą przepadać na skutek przerwy w ubezpieczeniu czy spowodowania szkody. A skoro jesteśmy przy tym temacie, sprawdź, jak kolizja wpływa na twoje zniżki. Gdy dowiem się, że mam przez przypadek mniejszą zniżkę, mogę szybko podjąć odpowiednie kroki, by naprawić tę sytuację.

Podsumowując, kontrolowanie zniżek OC w UFG stanowi nie tylko sposób na oszczędności, ale również konieczność, aby uniknąć nieprzyjemnych niespodzianek podczas zakupu polisy. Każdy, kto dba o swoją historię ubezpieczeniową, powinien regularnie korzystać z tej możliwości, by upewnić się, że wszelkie dane są aktualne i poprawne. Jeśli zgłębiasz tę tematykę, poznaj uprawnienia do zakupów w Selgrosie. Dzięki temu zyskam pewność, że zapłacę dokładnie tyle, ile mi się należy, a nie więcej.

Jak sprawdzić, jakie posiadam zniżki OC?

W poniższym zestawieniu znajdziesz kroki, które pomogą Ci odkryć, jakie zniżki OC przysługują Ci przy ubezpieczeniu samochodu. Każdy krok zawiera wyjaśnienie, co powinieneś zrobić oraz na co warto zwrócić uwagę, realizując ten proces.

- Sprawdzenie danych w Ubezpieczeniowym Funduszu Gwarancyjnym (UFG)

- Najpierw wejdź na stronę internetową UFG.

- Następnie zarejestruj się w systemie, ponieważ to umożliwi Ci dostęp do danych dotyczących Twoich polis. Wprowadź niezbędne informacje, takie jak PESEL oraz dane kontaktowe.

- Po zalogowaniu się wybierz opcję, która dotyczy przebiegu ubezpieczeń OC i AC. Możesz uzyskać historyczne dane za ostatnich pięć lat lub pełną historię od 2004 roku dla OC i od 2006 roku dla AC.

- Uzyskanie Zaświadczenia o Przebiegu Ubezpieczenia Komunikacyjnego (ZOPUK)

- Skontaktuj się z aktualnym towarzystwem ubezpieczeniowym i złóż prośbę o wydanie ZOPUK. Wniosek możesz złożyć online, tradycyjnie lub wysłać mailem.

- To zaświadczenie dostarczy Ci informacji o typie posiadanej polisy oraz o liczbie zgłoszonych szkód, chociaż nie poda bezpośrednich wartości Twoich zniżek.

- Skontaktowanie się z agentem ubezpieczeniowym

- Jeśli nie chcesz korzystać z Internetu, udaj się do swojego agenta ubezpieczeniowego. Przedstaw mu prośbę o informacje dotyczące Twoich zniżek.

- Agenci mogą oszacować zniżki, które przysługują Ci w danym towarzystwie na podstawie Twojej historii ubezpieczeniowej.

- Analiza swojej ostatniej polisy

- Przejrzyj dokumenty związane z ostatnią polisą OC. Na niektórych poliskach powinny pojawić się informacje o wypracowanych zniżkach.

- Jeśli nie znajdziesz tego w dokumentacji, skontaktuj się ze swoim ubezpieczycielem i zapytaj o szczegóły.

- Regularna weryfikacja danych

- Regularnie monitoruj swoją historię ubezpieczeniową, by upewnić się, że faktury oraz dane z UFG są zgodne z rzeczywistością.

- W przypadku niezgodności zawsze skontaktuj się z UFG oraz swoim ubezpieczycielem, aby wyjaśnić sytuację.

Co wpłynie na wysokość Twoich zniżek OC?

Wysokość zniżek na obowiązkowe ubezpieczenie OC to temat, który wielu kierowców fascynuje, zwłaszcza tych, którzy pragną zaoszczędzić na kosztach ubezpieczenia. Skoro jesteśmy w temacie, sprawdź, jakie zniżki dla emerytów oferuje PKP. Zniżki zazwyczaj przyznają ubezpieczyciele za bezszkodową jazdę, a w miarę upływu lat mogą one znacząco obniżyć koszt polisy. Dlatego ważne jest, aby wiedzieć, jakie czynniki wpływają na wysokość tych zniżek oraz w jaki sposób można je zdobyć lub niestety stracić. Kiedy wracam wspomnieniami do momentu zakupu ubezpieczenia, zawsze radzę sprawdzić, jakie dokładnie warunki obowiązują w danym towarzystwie ubezpieczeniowym.

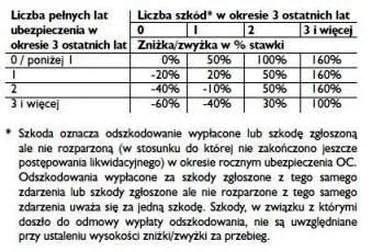

Przede wszystkim długość okresu bezszkodowej jazdy stanowi jeden z kluczowych czynników wpływających na wysokość zniżek. Większość ubezpieczycieli oferuje ulgę procentową, która zwiększa się z każdym rokiem bezszkodowego użytkowania pojazdu. Dodatkowo warto zauważyć, że długotrwała współpraca z jednym ubezpieczycielem często prowadzi do uzyskania dodatkowych zniżek. Zatem im dłużej mój samochód pozostaje ubezpieczony bez zgłaszania jakichkolwiek szkód, tym większe szanse na znalezienie wyższych rabatów w przyszłości.

Bezszkodowa jazda oraz przerwy w ubezpieczeniu wpływają na zniżki

Interesujące jest to, że przerwy w ubezpieczeniu mogą niekorzystnie wpłynąć na zgromadzone zniżki. Jeśli przez dłuższy czas nie posiadam polisy, istnieje ryzyko utraty tych ulg. Każde towarzystwo ma własne zasady, dlatego kluczowe jest, aby przed podjęciem decyzji o sprzedaży pojazdu lub zaniechaniu wykupu OC dokładnie zapoznać się z polityką konkretnej firmy. Z mojego doświadczenia wynika, że planując przerwę w ubezpieczeniu, korzystnie jest mieć inny zarejestrowany pojazd, na przykład przyczepkę lub skuter — w ten sposób mogę kontynuować budowanie swojej historii ubezpieczeniowej.

Nie można również zapominać o tym, że niektóre towarzystwa oferują możliwość ochrony zniżek. Choć takie rozwiązanie często wiąże się z dodatkowymi opłatami, może ono zdecydowanie pomóc w utrzymaniu wypracowanych rabatów nawet w sytuacji zgłoszenia drobnej szkody. Z perspektywy czasu dostrzegam, że regularne konsultacje z doradcą ubezpieczeniowym pozwoliły mi zrozumieć, jakie opcje zniżek i rabatów są dla mnie dostępne oraz w jaki sposób mogę je najlepiej wykorzystać. Z pewnością warto zainwestować czas w zrozumienie tych mechanizmów, aby nie tylko obniżyć koszty ubezpieczenia, lecz także zyskać większe bezpieczeństwo finansowe w razie nieprzewidzianych zdarzeń na drodze.

Ciekawostką jest, że niektóre ubezpieczenia OC oferują tzw. "zniżki za lojalność", które można zdobyć nie tylko za bezszkodową jazdę, ale także za długotrwałe utrzymanie polisy w danym towarzystwie, co może przyczynić się do znacznych oszczędności w przyszłości.

Jak uchronić się przed utratą zniżek OC?

W poniższej liście przedstawiamy kluczowe sposoby, dzięki którym możesz uchronić się przed utratą zniżek OC oraz AC. W każdym z opisów zamieszczamy najważniejsze informacje, które pozwolą Ci skutecznie zarządzać swoją historią ubezpieczeniową.

- Bezszkodowa jazda – To podstawowa zasada, na którą każdy kierowca powinien zwrócić uwagę. Unikanie kolizji oraz zdarzeń drogowych przez dłuższy czas umożliwia gromadzenie zniżek. Każdy rok bezszkodowej jazdy przyczynia się do obniżenia składki ubezpieczenia, a maksymalne zniżki mogą wynosić nawet 60-70% po kilku latach bezwypadkowej jazdy. Ponadto, staranne planowanie trasy i ostrożność stanowią kluczowe elementy sprzyjające takiemu podejściu.

- Kontynuacja ubezpieczeń – Utrzymywanie ciągłości ubezpieczeń ma ogromne znaczenie dla zachowania wypracowanych zniżek. Kiedy sprzedasz samochód i zależy Ci na nowych zniżkach, rozważ wykupienie polisy na inny pojazd lub krótkoterminowe ubezpieczenie, co pomoże Ci nie stracić nabytych rabatów. Warto wiedzieć, że przerwy w ubezpieczeniu mogą prowadzić do znacznej redukcji zniżek, nawet o 20% za każdy rok przerwy, w zależności od polityki danego ubezpieczyciela.

- Ochrona zniżek – Wiele towarzystw ubezpieczeniowych proponuje opcjonalne ubezpieczenie ochrony zniżek. To rozwiązanie zapewnia zabezpieczenie przed utratą zniżek, gdy spowodujesz pierwszą szkodę. Zgłoszenie jednej szkody zazwyczaj nie obniża Twoich zniżek w danej firmie ubezpieczeniowej, co korzystnie wpływa na kierowców, którzy zgromadzili wysoki procent zniżek. Zrozum zasady działania tego produktu, ponieważ oferowane warunki mogą się różnić między ubezpieczycielami.

- Współwłasność pojazdu – Zarejestrowanie samochodu na współwłaściciela z lepszą historią ubezpieczeniową to skuteczny sposób na uzyskanie zniżek, szczególnie dla młodszych kierowców. Dzięki temu, nawet jako nowy kierowca, możesz skorzystać z wyższych zniżek. Warto jednak pamiętać, że w przypadku kolizji zniżki tracą wszyscy współwłaściciele pojazdu.

- Regularne sprawdzanie zniżek – Upewnij się, że Twoje dane są poprawnie zapisane w Ubezpieczeniowym Funduszu Gwarancyjnym. Ewentualne błędy w dokumentacji mogą prowadzić do nieprawidłowego naliczenia zniżek. Dlatego warto regularnie sprawdzać swoją historię ubezpieczeniową oraz wyjaśniać wszelkie nieścisłości, aby mieć pewność, że korzystasz ze wszystkich przysługujących Ci rabatów.

Współwłasność pojazdu a zniżki OC – co warto wiedzieć?

Kiedy myślę o współwłasności pojazdu, od razu dostrzegam wiele korzyści, które z tego wynikają. Decydując się na zakup samochodu z inną osobą, możemy znacząco obniżyć nasze koszty, w tym wydatki na ubezpieczenie OC. Zniżki, związane z bezszkodową jazdą, stają się zdecydowanie korzystniejsze, gdy współwłaściciele prezentują różne doświadczenie za kierownicą. Dzięki temu młodszy kierowca, który nie ma jeszcze historii ubezpieczeniowej, może korzystać z zniżek bardziej doświadczonego właściciela, co w rezultacie prowadzi do niższej składki na ubezpieczenie.

Jednakże należy zwrócić uwagę, że współwłasność wiąże się również z pewnym ryzykiem. Jeśli jeden z właścicieli spowoduje kolizję, obydwie osoby tracą wypracowane zniżki. Taka sytuacja może znacząco podnieść przyszłe koszty ubezpieczenia, dlatego warto przemyśleć wybór współwłaściciela. Z tego powodu istotne jest, aby wszyscy współwłaściciele byli odpowiedzialnymi kierowcami, którzy dbają o właściwą historię ubezpieczeniową.

Współwłasność pojazdu a zniżki podlegają różnym regulacjom

Należy również pamiętać, że wysokość zniżek przyznawanych przez towarzystwa ubezpieczeniowe nie jest stała. Czasami mogą zdarzyć się sytuacje, w których jedna firma zaoferuje korzystniejsze warunki dla kierowcy z mniejszymi zniżkami, natomiast inna może mieć bardziej restrykcyjne zasady. Dlatego przed podjęciem ostatecznej decyzji, warto skonsultować się z doradcą ubezpieczeniowym, który pomoże zrozumieć politykę konkretnego towarzystwa oraz wybrać najdogodniejszą ofertę.

Nie można także zapominać, że możliwe jest utracenie zniżek w przypadku długotrwałej przerwy w ubezpieczeniu lub spowodowania szkody. Przede wszystkim, warto dbać o ciągłość ubezpieczeń i unikać sytuacji prowadzących do przerywania zabezpieczenia. Z każdą przerwą ryzykujemy, że wypracowane wcześniej zniżki ulegną zmniejszeniu lub całkowicie znikną. Dlatego jeśli planujemy sprzedaż auta oraz zakup nowego, warto rozważyć zakup krótkoterminowego ubezpieczenia, aby zachować historię bezszkodowej jazdy.

| Aspekty | Korzyści | Ryzyko | Regulacje | Utrata zniżek |

|---|---|---|---|---|

| Współwłasność pojazdu | Obniżenie kosztów, niższe składki OC dzięki zniżkom doświadczonego kierowcy. | Utrata zniżek przez obie osoby w przypadku kolizji. | Wysokość zniżek jest różna w zależności od towarzystwa ubezpieczeniowego. | Możliwość utraty zniżek przy przerwie w ubezpieczeniu lub spowodowaniu szkody. |

| Doświadczenie kierowców | Młodszy kierowca korzysta ze zniżek bardziej doświadczonego właściciela. | Wybór odpowiedzialnego współwłaściciela jest kluczowy. | Konsultacja z doradcą ubezpieczeniowym jest zalecana. | Zalecane jest dbanie o ciągłość ubezpieczeń. |

| Ubezpieczenie | Możliwość zakupu krótkoterminowego ubezpieczenia przy sprzedaży auta. | Przerwanie zabezpieczenia może prowadzić do utraty wypracowanych zniżek. | Różnice w warunkach ubezpieczenia pomiędzy firmami. | Każda przerwa ryzykuje zmniejszeniem lub utratą zniżek. |

Ciekawostka: Współwłasność pojazdu nie tylko pozwala korzystać z lepszych zniżek, ale także może być korzystna przy zakupie ubezpieczenia, ponieważ niektóre towarzystwa mogą oferować zniżki za prowadzenie pojazdu przez doświadczonych współwłaścicieli, nawet jeśli młodszy kierowca jest głównym użytkownikiem.