Zniżki na ubezpieczenie OC stanowią doskonałą opcję dla kierowców, którzy dbają o bezpieczeństwo na drodze oraz chcą unikać stłuczek. Ubezpieczyciele przyznają rabaty kierowcom za każdy rok bezszkodowej jazdy, co pozwala na znaczące obniżenie kosztów polisy – nawet o 60% lub więcej. Co ciekawe, zniżki przypisane są bezpośrednio do kierowcy, a nie do konkretnego samochodu. W praktyce oznacza to, że po sprzedaży auta historia bezszkodowej jazdy nadal wpłynie na przyszłe składki ubezpieczeniowe.

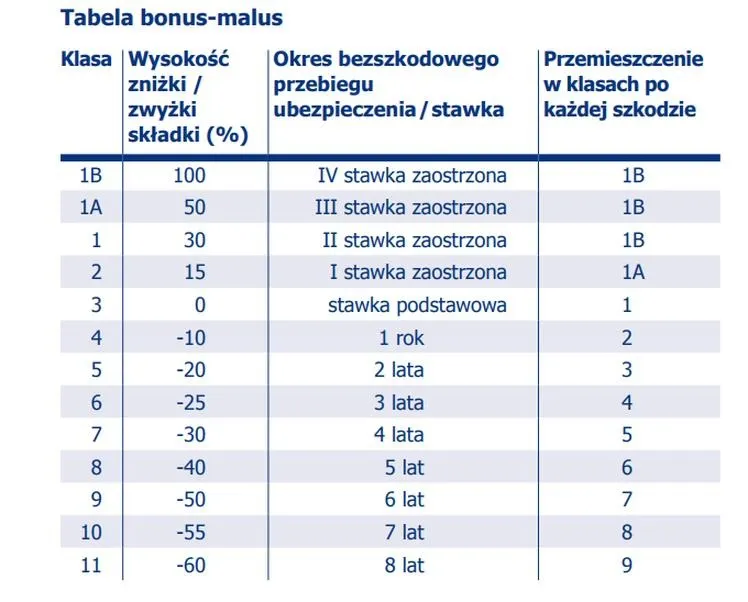

Jak naliczane są zniżki na OC?

Warto zauważyć, że przyznawanie zniżek na OC różni się w zależności od towarzystwa ubezpieczeniowego. Jeżeli interesują cię podobne zagadnienia, sprawdź, jakie zniżki na Intercity czekają na emerytów. Zazwyczaj kierowcy mogą liczyć na 10-20% rabatu za każdy rok bezszkodowej jazdy. Warto mieć na uwadze, że maksymalne zniżki osiągają zwykle wartości od 60% do 80%, co zależy od polityki konkretnego ubezpieczyciela. Na przykład, po pierwszym roku bez wypadku można uzyskać 10% zniżki, a w kolejnych latach ta kwota może wzrosnąć o 20%. Jednak każda szkoda niesie ze sobą ryzyko utraty części zniżek, co w praktyce oznacza, że za jedno zdarzenie zazwyczaj można stracić od 10% do 20% przysługujących rabatów.

Kiedy można stracić zniżki na OC?

Wiele okoliczności może prowadzić do utraty zniżek na OC. W pierwszej kolejności, spowodowanie stłuczki to jedna z najczęstszych przyczyn. Dodatkowo, brak ciągłości w ubezpieczeniu również niesie za sobą ryzyko. Większość towarzystw ubezpieczeniowych decyduje się na utratę przyznanych zniżek po przerwie w ubezpieczeniach trwającej dłużej niż 2 lata. Istnieją jednak opcje, które umożliwiają przeniesienie zniżek między pojazdami, zwłaszcza w przypadku współmałżonków, gdzie wystarczy ustalić wspólnotę majątkową. Taki krok pozwala na wykorzystanie zniżek drugiej osoby, co znacząco obniża koszty ubezpieczenia.

Nie można również zapominać o możliwości sprawdzenia swoich zniżek. Każdy ubezpieczyciel wystawia Zaświadczenie o Przebiegu Ubezpieczenia Komunikacyjnego (ZOPUK), które zawiera kluczowe informacje dotyczące historii ubezpieczenia. Ponadto, warto skorzystać z systemu Ubezpieczeniowego Funduszu Gwarancyjnego (UFG), który umożliwia wygenerowanie zaświadczenia o przeszłych umowach ubezpieczeniowych. Posiadanie wiedzy o zniżkach znacząco pomoże w negocjacjach podczas wyboru najlepszej oferty ubezpieczeniowej oraz pozwoli oszczędzać na składkach.

Jakie zniżki na OC mogą przysługiwać kierowcom? Sprawdź, jak je zdobyć!

Wybór właściwego ubezpieczenia OC stanowi istotny krok dla każdego kierowcy. Bez wątpienia jednym z najważniejszych czynników wpływających na koszt polisy są zniżki dostępne w różnorodnych towarzystwach ubezpieczeniowych. Dlatego w poniższym tekście przedstawiamy najważniejsze informacje na temat zniżek na OC, które mogą przysługiwać kierowcom, a także wskazówki, jak można je zdobyć.

- Zniżki za bezszkodową jazdę: Ubezpieczyciele przyznają zniżki na OC kierowcom, którzy wcześniej nie spowodowali żadnej szkody. W większości firm jedna bezszkodowa jazda przez rok przekłada się na około 10% zniżki na OC. Warto zauważyć, że maksymalna zniżka niekiedy może osiągnąć nawet 60% lub 80%, jednakże to zależy od polityki konkretnego towarzystwa ubezpieczeniowego.

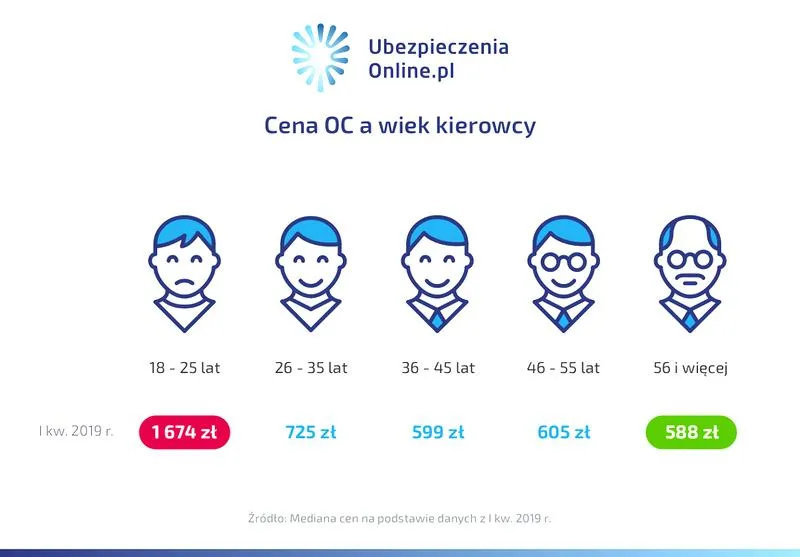

- Wpływ wieku i doświadczenia: Kierowcy z młodszych grup wiekowych, szczególnie do 26. roku życia, często płacą wyższe składki z powodu statystyk dotyczących wypadków. Niektórzy ubezpieczyciele zaczynają przyznawać zniżki dopiero po ukończeniu 22. lub 26. roku życia, co niewątpliwie wpływa na koszt polisy.

- Zniżki rodzinne: Osoby mające rodziny mogą liczyć na korzystniejsze warunki od ubezpieczycieli. Z danych wynika, że żonaci kierowcy oraz rodzice rzadziej podejmują ryzykowne decyzje za kierownicą, co może prowadzić do dodatkowych zniżek.

- Możliwość przeniesienia zniżek: Zniżki wypracowane przez współmałżonka lub za inne pojazdy, takie jak skuter czy przyczepa, mogą być przeniesione na nowe ubezpieczenie OC. Upewnij się, że dopytasz konkretnego ubezpieczyciela o tę opcję, zwłaszcza jeśli posiadasz bogate doświadczenie za kierownicą.

- Zniżki za zakup online: Wiele towarzystw ubezpieczeniowych nagradza dodatkowym rabatem klientów decydujących się na zakup polisy przez internet. Na przykład, taka zniżka może wynosić 15% zniżki na ubezpieczenie OC.

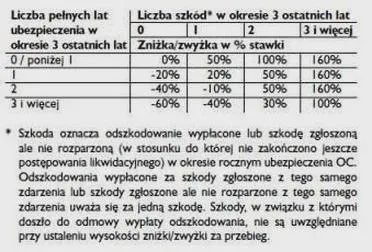

- Utrata zniżek: W przypadku spowodowania szkody, zniżki mogą być szybko utracone. W większości firm jeden wypadek wiąże się z utratą od 10% do 30% zniżek. Dodatkowo przerwa w ubezpieczeniu, która trwa powyżej kilku lat, również może prowadzić do utraty zniżek.

Warto zrozumieć, jakie zniżki przysługują kierowcom w ramach ubezpieczenia OC, aby skutecznie zredukować koszty związane z utrzymaniem pojazdu. Z pewnością regularne dbanie o bezszkodową jazdę oraz korzystanie z przywilejów oferowanych przez ubezpieczycieli stanowią klucz do oszczędności.

Jak długo trzeba jeździć bezszkodowo, aby uzyskać zniżki?

Jeżdżenie bezszkodowo to naprawdę istotny temat dla każdego kierowcy, dlatego warto poznać kilka ważnych informacji. Warto pamiętać, że zniżki ubezpieczeniowe można zdobywać po kilku latach solidnej jazdy, co przyczynia się do znacznych oszczędności. Zazwyczaj, za każdy rok bezszkodowej jazdy otrzymuje się około 10% zniżki na obligatoryjne ubezpieczenie OC. Skoro jesteśmy w temacie, sprawdź, jak obliczyć zniżki na OC. Choć zasady mogą różnić się w różnych towarzystwach ubezpieczeniowych, to zazwyczaj pełne zniżki można zdobyć po kilku latach. Wiele firm przyznaje maksymalnie około 60% ulgi po określonym czasie, co sprawia, że cały proces staje się naprawdę opłacalny. Dla niektórych towarzystw możliwość uzyskania pełnych zniżek następuje już po 3-4 latach, a inne wymagają nawet 8-10 lat bezszkodowej jazdy.

Wartość bezszkodowej jazdy w różnych towarzystwach

Na rynku ubezpieczeń można spotkać różne podejścia do naliczania zniżek. U niektórych ubezpieczycieli otrzymujemy 10% zniżki za jeden rok bezkolizyjnej jazdy, podczas gdy u innych może to wynosić nawet 20%. Warto zaznaczyć, że maksymalne zniżki mogą sięgać poziomu 70% lub nawet 80%. Co ciekawe, zmieniając towarzystwo ubezpieczeniowe, nasze zniżki pozostają przypisane do nas jako kierowcy. Dlatego warto regularnie gromadzić historię bezszkodowej jazdy i pamiętać, że każda ewentualna kolizja może prowadzić do utraty części tych zniżek, co z kolei podwyższa koszt kolejnego ubezpieczenia.

Jak dbać o zniżki i co wpływa na ich utratę?

Choć zniżki są niezwykle ważne, równie łatwo je stracić. Zobacz inny post, w którym też była o tym mowa. W przypadku spowodowania szkody, zazwyczaj możemy stracić nawet 20% naszych zniżek, co naprawdę ma znaczenie! Dodatkowo, jeśli przerwiemy ciągłość ubezpieczenia, istnieje ryzyko utraty dużej części zgromadzonych zniżek. Niektóre firmy mogą pozwolić na zachowanie zniżek przez pewien czas po zakończeniu umowy, ale inne cofają je już po roku. Dlatego, aby uniknąć nieprzyjemnych niespodzianek, warto regularnie monitorować naszą historię ubezpieczeniową. Możemy to zrobić, korzystając z Zaświadczenia o Przebiegu Ubezpieczenia Komunikacyjnego lub uzyskując dostęp do danych z Ubezpieczeniowego Funduszu Gwarancyjnego (UFG).

Mając to na uwadze, postarajmy się jeździć ostrożnie oraz rozważnie podchodzić do zgłaszania drobnych szkód. Niekiedy korzystniej będzie pokryć koszt naprawy z własnej kieszeni, niż narażać się na wyższe składki w przyszłości. Dzięki temu zyskujemy większą szansę na szybki rozwój naszej historii bezszkodowej jazdy oraz zdobycie jeszcze większych zniżek na przyszłe ubezpieczenia. A jak już mowa o tym to sprawdź, jak znaleźć najlepsze zniżki na OC.

| Liczba lat bezszkodowej jazdy | Procent zniżki | Maksymalne zniżki w towarzystwach |

|---|---|---|

| 1 rok | 10% | 70% - 80% |

| 2 lata | 20% | 70% - 80% |

| 3-4 lata | do 40% | 70% - 80% |

| 8-10 lat | maksymalnie 60% | 70% - 80% |

Ciekawostką jest, że niektóre towarzystwa ubezpieczeniowe oferują tzw. "bonus bezszkodowy", który nie tylko zmniejsza składkę po każdym roku bezkolizyjnej jazdy, ale także może dawać dodatkowe zniżki w przypadku kontynuowania polisy w tym samym zakładzie ubezpieczeń.

Kiedy można stracić zniżki na OC? Zasady utraty.

Na poniższej liście znajdziesz najważniejsze informacje dotyczące sytuacji, które mogą prowadzić do utraty zniżek na obowiązkowe ubezpieczenie OC. Każdy punkt zawiera szczegółowy opis, który ma na celu pomoc w zrozumieniu zasad utraty zniżek.

- Spowodowanie szkody lub kolizji – Zniżki ulegają redukcji, gdy Twój ubezpieczyciel wypłaca odszkodowanie za szkody wyrządzone przez Ciebie. Nawet niewielka stłuczka może skutkować utratą około 20% zniżek. Pamiętaj, że niezależnie od skali szkody, zasady dotyczące utraty zniżek pozostają niezmienne. W przypadku, gdy dojdzie do większej liczby szkód, straty mogą być jeszcze bardziej odczuwalne, co wpłynie na przyszłe składki.

- Przerwa w ubezpieczeniu – Możesz stracić zniżki, jeśli wystąpisz w przerwy w ubezpieczeniu trwającej dłużej niż 2 lata. Bez wątpienia różne towarzystwa ubezpieczeniowe stosują różne polityki w tej kwestii. Niektóre z nich potrafią utrzymać zniżki nawet przez 5 lat, podczas gdy inne mogą je stracić po znacznie krótszym okresie. Dlatego warto zawsze upewnić się, jakie zasady obowiązują u Twojego ubezpieczyciela.

- Własne i współwłasne zniżki – Gdy jesteś współwłaścicielem pojazdu, pamiętaj, że wypadek spowodowany przez jednego z właścicieli wpływa na zniżki wszystkich współwłaścicieli. Co więcej, ogólne zasady dotyczące wspólnoty majątkowej mają duże znaczenie, ponieważ zniżki przyznawane są tylko współmałżonkom, którzy posiadają wspólnotę.

- Dłuższe okresy bezszkodowego ubezpieczenia – Utrata zniżek może wystąpić, gdy przez dłuższy czas nie korzystasz z możliwości ubezpieczenia OC. Przykładowo, w przypadku dłużej trwającej absencji, na przykład rezygnacji z ubezpieczenia z różnych powodów, towarzystwa mogą nie uwzględnić wcześniejszych zniżek.

Jak poprawić swoje zniżki na OC, korzystając z współwłaściciela?

W poniższej liście znajdziesz kroki, które pomogą Ci zwiększyć zniżki na ubezpieczenie OC, gdy dodasz współwłaściciela do swojego pojazdu. Każdy krok szczegółowo opisano, abyś mógł maksymalnie wykorzystać tę szansę i obniżyć koszty swojej polisy.

- Zidentyfikuj doświadczonego współwłaściciela – Wybierz osobę, która posiada długą i pozytywną historię ubezpieczeniową oraz co najmniej kilka lat bezszkodowej jazdy. Taki współwłaściciel ma szansę na przeniesienie swoich zniżek na Twoją polisę. Pamiętaj jednak, że współwłaściciel musi być świadomy, że jego zniżki mogą być zagrożone w przypadku, gdy to Ty lub on spowodujecie szkodę.

- Ustal wspólnotę majątkową (opcjonalnie) – Choć ustanowienie wspólnoty majątkowej nie jest obowiązkowe, może uprościć przeniesienie zniżek. Taki krok pozwoli Wam wspólnie ponosić odpowiedzialność w razie wypadku, co z kolei może wpłynąć na utrzymanie zniżek obu właścicieli.

- Zarejestruj współwłaściciela pojazdu – Upewnij się, że współwłaściciel figuruje w dowodzie rejestracyjnym pojazdu. To kluczowy krok, ponieważ tylko osoby zarejestrowane jako współwłaściciele mogą korzystać z przyznanych zniżek. Skontaktuj się z lokalnym wydziałem komunikacji, aby wprowadzić potrzebne zmiany.

- Skontaktuj się z ubezpieczycielem – Gdy dodasz współwłaściciela, niezwłocznie skontaktuj się ze swoim towarzystwem ubezpieczeniowym. Zadaj pytanie o możliwość przeniesienia zniżek współwłaściciela na swoją polisę. W zależności od towarzystwa, zniżki mogą zostać przyjęte w pełni lub częściowo.

- Obserwuj wpływ na składkę – Po wprowadzeniu zmian, porównaj nową składkę z wcześniejszą. Szczególnie zwróć uwagę na różnice w zniżkach. Pamiętaj, że wspólna polisa może zmniejszyć Twoje koszty, ale jeżeli współwłaściciel nie posiada odpowiedniej historii bezszkodowej jazdy, zniżki mogą okazać się mniejsze niż się spodziewałeś.

- Zachowaj historię ubezpieczeniową – Regularnie monitoruj swoją oraz współwłaściciela historię ubezpieczeniową w Ubezpieczeniowym Funduszu Gwarancyjnym (UFG). Taki krok pozwoli w przyszłości uzyskać lepsze warunki ubezpieczenia oraz ułatwi przenoszenie zniżek, jeśli zdecydujesz się na zmianę ubezpieczyciela.

Źródła:

- https://punkta.pl/akademia/ciekawostki-ubezpieczeniowe/znizki-na-oc-jak-sprawdzic/

- https://www.uniqa.pl/porady-komunikacja/ac-jakie-znizki-przysluguja/

- https://www.uniqa.pl/porady-komunikacja/uzyskaj-znizki-porady-komunikacja/

- https://www.allianz.pl/pl_PL/poradnik-ubezpieczeniowy-dla-kierowcy/znizki-oc-jak-sa-przyznawane-jak-mozna-je-stracic.html

- https://www.allianz.pl/pl_PL/poradnik-ubezpieczeniowy-dla-kierowcy/po-ilu-latach-przysluguja-znizki-oc.html

- https://superpolisa.pl/faq/jak-sprawdzic-znizki-oc/

- https://rankomat.pl/samochod/znizki-w-towarzystwach-ubezpieczeniowych