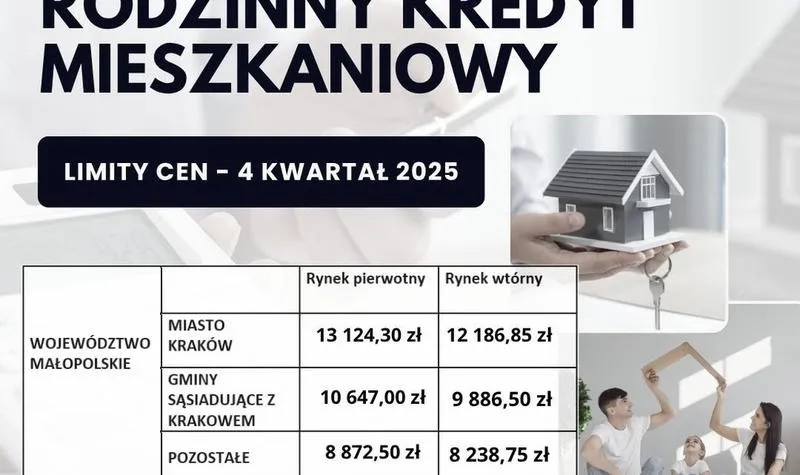

Kredyt hipoteczny stanowi jedną z najpopularniejszych form finansowania zakupu nieruchomości, a dzięki niemu wiele osób spełnia swoje marzenia o posiadaniu własnego domu. Z danych NBP wynika, że w 2026 roku około 52% mieszkań nabyto z wykorzystaniem tego kredytu, co doskonale ilustruje jego rolę jako istotnego narzędzia na polskim rynku nieruchomości. Kredyt hipoteczny umożliwia zakup mieszkania lub domu nawet w sytuacji, gdy nie dysponujemy pełną kwotą. Warto przy tym zauważyć, że banki zazwyczaj wymagają wkładu własnego na poziomie od 10% do 20% wartości nieruchomości, a resztę środków można sfinansować kredytem, który rozkłada się na długie lata, sięgające nawet 30 lat.

- Kredyt hipoteczny jest najpopularniejszym sposobem na sfinansowanie zakupu domu, z około 52% mieszkań kupowanych w ten sposób w 2026 roku.

- Podczas ubiegania się o kredyt hipoteczny, należy mieć wkład własny od 10% do 20% wartości nieruchomości oraz spełniać wymagania banku dotyczące zdolności kredytowej.

- Zakup za gotówkę pozwala uniknąć dodatkowych kosztów, takich jak odsetki, ale może prowadzić do problemów z płynnością finansową.

- Model płatności 20/80, stosowany przez niektórych deweloperów, umożliwia wniesienie 20% wartości nieruchomości teraz, a 80% po zakończeniu budowy, co oferuje większą elastyczność finansową.

- Crowdfunding staje się nowoczesnym sposobem na inwestowanie w nieruchomości, z minimalnym wkładem pozwalającym na inwestycje w większe projekty.

- Choć crowdfunding niesie ze sobą pewne ryzyko, oferuje również możliwości dywersyfikacji portfela inwestycyjnego oraz proporcjonalny podział zysków.

Dlaczego kredyt hipoteczny to wygodne rozwiązanie

Kredyt hipoteczny przynosi wiele zalet, które czynią go atrakcyjną opcją dla wielu osób. Przede wszystkim, zwiększa nasze możliwości zakupowe, pozwalając na sięgnięcie po większe i droższe nieruchomości, niż umożliwiają to nasze oszczędności. Co więcej, w obliczu rosnących cen mieszkań, inwestowanie z wykorzystaniem kredytu może okazać się skutecznym sposobem na zabezpieczenie się przed inflacją, szczególnie gdy oprocentowanie pozostaje stabilne. Warto również zwrócić uwagę na rządowe programy, takie jak „Bezpieczny kredyt 2%”, które w 2026 roku przyczyniły się do obniżenia kosztów kredytów oraz poprawy ich dostępności dla klientów.

Wady i ryzyko związane z kredytem hipotecznym

Nie można jednak zapominać, że kredyt hipoteczny niesie ze sobą także pewne wady. Jeśli zgłębiasz tę tematykę, sprawdź, jak wybrać najlepszy kredyt na mieszkanie. Przede wszystkim, wiąże się z długoterminowym zobowiązaniem, co wymaga regulowanej spłaty rat, a to może stanowić wyzwanie w obliczu nagłych zmian w sytuacji finansowej. Dodatkowo, uzyskanie kredytu wymaga złożenia wniosku oraz spełnienia wymagań banku dotyczących zdolności kredytowej i solidnego wkładu własnego. Wysokie stopy procentowe mogą także wpływać na wydłużenie czasu oczekiwania na pozytywną decyzję banku oraz zwiększać całkowite koszty inwestycji.

Z tego względu kredyt hipoteczny stanowi skuteczny sposób na umożliwienie nabycia nieruchomości dla wielu rodzin i osób planujących inwestycję w swoją przyszłość. Niemniej jednak, warto dokładnie przeanalizować swoją sytuację finansową i zapoznać się z warunkami oferowanymi przez banki, co pozwoli na wybór najbardziej korzystnego wariantu finansowania, najlepiej dopasowanego do naszych potrzeb i możliwości.

Jak skutecznie sfinansować zakup domu: najważniejsze metody i porady

Zakup domu stanowi jedno z istotniejszych przedsięwzięć w naszym życiu. Wymaga on starannego przemyślenia, zwłaszcza w zakresie finansowania. W tym artykule przedstawiamy trzy najpopularniejsze metody sfinansowania zakupu nieruchomości. Oprócz omówienia zalet i wad każdej z nich, nasze wskazówki pomogą Ci podjąć właściwą decyzję.

-

Kredyt hipoteczny – zakup na raty

Kredyt hipoteczny stanowi najczęściej wybieraną formę finansowania zakupu nieruchomości. Dzięki niemu można nabyć mieszkanie lub dom nawet przy niewielkim wkładzie własnym, który zazwyczaj wynosi 10-20% wartości nieruchomości. Większość banków oferuje możliwość rozłożenia spłaty na wiele lat, co daje dużą elastyczność finansową. Pozwala to na korzystanie z własnego lokum niemal od razu. Warto jednak zwrócić uwagę na konieczność spełnienia wymagań banku dotyczących zdolności kredytowej oraz posiadania wkładu własnego. Należy przy tym pamiętać, że kredyt hipoteczny wiąże się z dodatkowymi kosztami w postaci odsetek, co znacząco zwiększa całkowity koszt zakupu.

-

Zakup za gotówkę – pełna swoboda i oszczędność kosztów

Zakup nieruchomości za gotówkę okazuje się najprostszym i najszybszym rozwiązaniem. Unikasz w ten sposób dodatkowych kosztów oraz formalności związanych z kredytem. Posiadając pełną kwotę, możesz jednocześnie negocjować lepszą cenę, co może okazać się kluczowe, zwłaszcza w trudnych warunkach ekonomicznych. Niemniej jednak, wydanie dużej sumy pieniędzy w jednym momencie może wprowadzić Cię w problemy związane z płynnością finansową, a także ograniczyć dostępność kapitału na nieprzewidziane wydatki.

-

Model płatności 20/80 – innowacyjne podejście

Model płatności 20/80, oferowany przez niektórych deweloperów, pozwala na wniesienie jedynie 20% wartości nieruchomości w momencie podpisania umowy. Pozostałe 80% reguluje się dopiero po zakończeniu budowy. Taka forma finansowania obniża ryzyko i daje więcej czasu na zebranie odpowiednich środków lub na sprzedaż obecnej nieruchomości. Dlatego stanowi idealną opcję dla osób, które mogą teraz zainwestować niższy wkład, a pełną płatność planują na później.

Analizując wybór metody finansowania zakupu nieruchomości, koniecznie zastanów się nad swoją sytuacją finansową, perspektywami zawodowymi oraz celem zakupu. Świadome podejście do finansowania pomoże uniknąć wielu problemów w przyszłości, a także zapewni odpowiednią stabilność finansową.

Zakup domu za gotówkę: plusy i minusy tej metody

Zakup domu za gotówkę stanowi dla wielu osób spełnione marzenie, które zmienia się w rzeczywistość. Główną zaletą takiej transakcji jest pełna swoboda finansowa, ponieważ nie muszę obawiać się kredytów, odsetków ani dodatkowych opłat bankowych. Ponadto, cały proces przebiega szybko i sprawnie, bez zbędnych formalności. W rzeczywistości dane wskazują, że w niektórych miastach nawet 70% mieszkań sprzedawanych jest za gotówkę, co wyraźnie podkreśla rosnącą popularność tej metody. Co więcej, posiadanie gotówki w sytuacji, gdy sprzedawca potrzebuje szybkiej transakcji, daje mi silną pozycję negocjacyjną.

Jednakże warto zauważyć, że zakup nieruchomości za gotówkę wiąże się także z pewnymi wadami. Pierwszym wyzwaniem staje się konieczność zgromadzenia całej kwoty, co nawet dla osób o wysokich dochodach może być dużym problemem. Po takim wydatku często ograniczam swoje środki na codzienne potrzeby czy nieprzewidziane sytuacje, co może prowadzić do problemów z płynnością finansową. Dodatkowo, inwestując znaczną część oszczędności w nieruchomość, rezygnuję z możliwości ulokowania tych funduszy w bardziej dochodowe inwestycje, co stanowi istotny aspekt do rozważenia.

Warto rozważyć inne metody finansowania

Intrygującą alternatywą dla zakupu za gotówkę stanowi model 20/80, który zapewnia elastyczność w finansowaniu. W tym przypadku wpłacam 20% wartości nieruchomości przy podpisaniu umowy, a pozostałe 80% opłacam przed odbiorem kluczy. Dzięki temu zyskuję czas na zgromadzenie całej kwoty lub sprzedaż innej nieruchomości. Tego rodzaju rozwiązanie chroni mnie ponadto przed inflacją, a także umożliwia lepsze zarządzanie budżetem domowym. W ten sposób zyskuję zarówno czas, jak i elastyczność, co może przynieść korzyści w dłuższej perspektywie.

Decydując się na zakup domu za gotówkę, zyskuję liczne korzyści, lecz równocześnie muszę mieć świadomość związanych z tym ryzyk. Kluczowe staje się dokładne analizowanie swojej sytuacji finansowej oraz możliwości rozwoju. Bez względu na wybraną metodę finansowania, powinienem podejmować świadome decyzje, aby nie tylko cieszyć się posiadanym lokum, ale także zachować spokój finansowy w przyszłości.

Poniżej przedstawione są zalety modelu 20/80:

- Elastyczność w finansowaniu, co pozwala na lepsze dostosowanie się do moich potrzeb finansowych.

- Oszczędność czasu, ponieważ mogę zorganizować resztę kwoty po podpisaniu umowy.

- Ochrona przed inflacją, co jest korzystne w dłuższej perspektywie.

- Możliwość inwestowania pozostałych środków w inne przedsięwzięcia.

Ciekawostką jest, że w krajach rozwiniętych, takich jak Stany Zjednoczone, zakup nieruchomości za gotówkę stał się szczególnie popularny w czasie pandemii COVID-19, kiedy to inwestorzy i nabywcy pragnęli uniknąć niepewności związanej z rynkiem kredytów hipotecznych, co przyczyniło się do wzrostu procentowego transakcji gotówkowych.

Model płatności 20/80: bezpieczna alternatywa dla tradycyjnego kredytu

Model płatności 20/80 zyskuje coraz większą popularność jako alternatywa dla tradycyjnego kredytu hipotecznego. Klienci mają możliwość wniesienia jedynie 20% wartości nieruchomości w momencie podpisania umowy, a resztę, czyli 80%, płacą dopiero po zakończeniu budowy i przed otrzymaniem kluczy. Takie rozwiązanie przyciąga uwagę osób, które są w stanie ponieść drobne wydatki teraz, ale preferują odroczenie większych kwot na przyszłość. Dzięki temu mogą zarezerwować wymarzone mieszkanie bez natychmiastowego wyczerpywania swoich oszczędności.

Korzyści wynikające z modelu 20/80 są naprawdę liczne. Przede wszystkim, niski wkład własny sprawia, że klienci nie muszą obawiać się utraty znacznej części swoich oszczędności na początku inwestycji. To rozwiązanie staje się jeszcze bardziej praktyczne, zwłaszcza w obliczu inflacji. Odkładając dużą część płatności na później, klienci unikają potencjalnych strat związanych z rosnącymi kosztami budowy oraz cenami mieszkań. Wejdź w ten link po więcej informacji w tym temacie. Co więcej, dzięki braku odsetek do momentu zakończenia budowy, zyskują dodatkowy czas na zgromadzenie potrzebnych środków lub na znalezienie korzystnej oferty kredytowej.

Model płatności 20/80 jako coraz bardziej dostępna opcja

Model płatności 20/80 stanowi korzystne rozwiązanie nie tylko dla klientów, ale również dla deweloperów. Deweloperzy mogą przyciągnąć większą liczbę kupujących i jednocześnie zminimalizować ryzyko stagnacji sprzedaży. W 2026 roku, w odpowiedzi na ciągłe zmiany na rynku nieruchomości oraz rosnące koszty życia, więcej deweloperów wprowadza ten model płatności do swojej oferty. Przykładami mogą być nowoczesne osiedla budowane w większych miastach, gdzie rozwiązania takie stają się standardem, a nie wyjątkiem. Już teraz ponad 30% nowych inwestycji w Polsce rozważa taki harmonogram płatności, co świadczy o jego rosnącej popularności.

Podsumowując, model 20/80 stanowi doskonałą alternatywę dla tradycyjnych kredytów hipotecznych. Umożliwia elastyczność finansową, daje czas na zebranie pozostałych środków i minimalizuje obawy związane z rozpoczęciem inwestycji. Dla wielu osób to sposób na niezobowiązujące wkroczenie w rynek nieruchomości przy minimalnych obciążeniach finansowych. W erze rosnących kosztów życia oraz niepewności ekonomicznej, takie innowacyjne podejście do finansowania zakupów nieruchomości z pewnością cieszyć się będzie rosnącym zainteresowaniem w nadchodzących latach.

| Model płatności | Procent wartości nieruchomości | Korzyści | Statystyki |

|---|---|---|---|

| 20/80 | 20% w momencie podpisania umowy, 80% po zakończeniu budowy |

|

30% nowych inwestycji w Polsce rozważa model 20/80 |

Ciekawostką dotycząca modelu płatności 20/80 jest to, że wiele osób nie zdaje sobie sprawy, że negocjując warunki zakupu, mogą uzyskać dodatkowe korzyści, takie jak lepsze promocje czy bonusy od dewelopera, co czyni zakup jeszcze bardziej atrakcyjnym.

Inwestowanie w nieruchomości: crowdfunding jako nowoczesny sposób finansowania

Inwestowanie w nieruchomości zyskało ostatnio na popularności, a przyczyną tego są zarówno rosnąca inflacja, jak i zmieniające się warunki gospodarcze. Wśród nowoczesnych metod sfinansowania zakupu nieruchomości wyróżnia się crowdfunding, który staje się coraz bardziej dostępny dla przeciętnych inwestorów. Jak już tu jesteś to sprawdź, kto w Polsce korzysta z leasingu. Każdy, kto korzysta z platform crowdfundingowych, ma możliwość zainwestowania niewielkich kwot w ambitne projekty budowlane. To otwiera drzwi do świata dużych inwestycji nawet dla osób dysponujących ograniczonym budżetem. W 2022 roku wartość rynku crowdfundingu w Polsce przekroczyła 1,1 miliarda złotych, co doskonale obrazuje dynamiczny rozwój tego segmentu.

Korzyści płynące z crowdfundingu są naprawdę liczne. Po pierwsze, minimalny wkład potrzebny do zainwestowania w projekt zazwyczaj znacząco odbiega od tego, co wymagałyby tradycyjne metody, takie jak kredyty hipoteczne. Już od kilku tysięcy złotych można dołączyć do większej inwestycji, a potencjalne zyski dzielą się proporcjonalnie do wniesionych wkładów. Dla wielu inwestorów crowdfunding stanowi sposób na dywersyfikację portfela inwestycyjnego, co nabiera szczególnego znaczenia w obliczu nieprzewidywalnych zawirowań na rynku finansowym. Z dostępnych danych wynika, że crowdfunding w obszarze nieruchomości wciąż ma ogromny potencjał, który nie został w Polsce w pełni wykorzystany.

Crowdfunding jako alternatywa dla tradycyjnych metod finansowania

Warto jednak pamiętać, że inwestowanie za pośrednictwem crowdfundingu niesie ze sobą pewne ryzyko. Inwestycje w nieruchomości mogą być obciążone wieloma zmiennymi, a niewłaściwy wybór projektu grozi stratami finansowymi. Kluczowe w tym kontekście jest dokładne zapoznanie się z projektem, rzetelna ocena jego potencjału oraz weryfikacja wiarygodności dewelopera. Mimo że crowdfunding stał się interesującą alternatywą dla tradycyjnych form inwestowania, takich jak kredyt hipoteczny, inwestorzy wciąż muszą rzetelnie badać rynek oraz analizować zasadność danego przedsięwzięcia. Dzięki różnorodnym platformom online można łatwo uzyskać dostęp do informacji o dostępnych projektach oraz oceniać potencjalne ryzyko.

Podsumowując, crowdfunding w nieruchomościach to innowacyjna forma inwestowania, która zyskuje na popularności. Oferuje wiele korzyści, takich jak niski próg wejścia oraz możliwość dywersyfikacji portfela, ale niesie także ze sobą ryzyko. Aby podejść do tej metody inwestycji z rozwagą, warto dokładnie analizować dostępne projekty oraz mieć na uwadze możliwe ryzyka. Inwestowanie w nieruchomości z wykorzystaniem crowdfundingu może być doskonałym sposobem na umiejętną alokację kapitału, pod warunkiem, że odbywa się z odpowiednią wiedzą i ostrożnością. Jak już zgłębiasz ten temat to sprawdź, co warto wiedzieć przed zakupem nieruchomości.

Poniżej przedstawiam kilka kluczowych korzyści związanych z crowdfundingu w nieruchomościach:

- Niski próg wejścia do inwestycji.

- Możliwość dywersyfikacji portfela inwestycyjnego.

- Możliwość inwestowania niewielkich kwot.

- Proporcjonalny podział zysków zgodnie z wniesionymi wkładami.

Ciekawostka: W 2023 roku wartość rynku crowdfundingu w nieruchomościach w Europie wzrosła o 30% w porównaniu do roku poprzedniego, co wskazuje na rosnące zainteresowanie tym modelem inwestycyjnym na skalę globalną.

Źródła:

- https://mieszkajlogicznie.pl/aktualnosci/blog/jak-sfinansowac-zakup-nieruchomosci/

- https://www.morizon.pl/blog/finansowanie-zakupu-nieruchomosci-oplacalnosc-inwestycji/

- https://inwestycje.finansowo.pl/blog/jak-sfinansowac-zakup-nieruchomosci-i-na-niej-zarabiac

- https://www.bankier.pl/smart/jak-sfinansowac-zakup-mieszkania-bez-zdolnosci-kredytowej

- https://dueconsulting.pl/pozyczki-unijne-zakup-nieruchomosci/

- https://mfinanse.pl/blog/kupno-i-budowa-domu-za-granica/

- https://angfinanse.pl/2025/07/29/jak-kupic-dom-od-rodzicow/

- https://www.ing.pl/wiem/dla-firmy/kredyt-inwestycyjny-na-zakup-nieruchomosci

- https://kredytowyporadnik.pl/blog/kredyt-na-remont-i-wykonczenie/