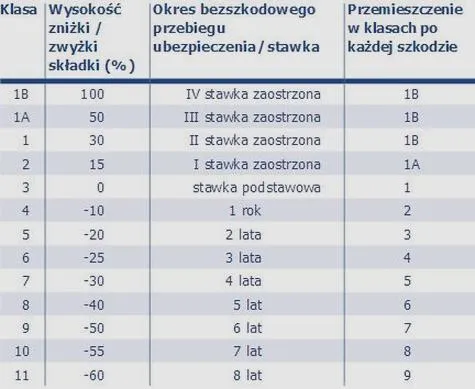

Zniżki na ubezpieczenie OC stanowią jeden z kluczowych elementów, które mają wpływ na wysokość składki ubezpieczeniowej. Przede wszystkim, przyznawane są za bezszkodową jazdę, co oznacza, że im dłużej jeździsz bez incydentów, tym większe zniżki możesz uzyskać. W praktyce, za każdy rok bezszkodowej jazdy można liczyć na 10% zniżki. Maksymalna wartość tych zniżek waha się od 60% do nawet 80% i zależy od wybranego towarzystwa ubezpieczeniowego. Dla wielu kierowców takie zniżki oznaczają realne oszczędności, co dla mnie osobiście przekłada się na obniżenie składki o znaczną kwotę, a czasami nawet kilkaset złotych rocznie.

- Zniżki OC przyznawane są za bezszkodową jazdę, wpływając na wysokość składki ubezpieczeniowej.

- Można stracić od 10% do 20% zniżek za spowodowanie kolizji.

- Przerwa w ubezpieczeniu dłuższa niż dwa lata może prowadzić do utraty zniżek.

- Niektóre towarzystwa ubezpieczeniowe mają elastyczne zasady dotyczące honorowania wcześniejszych zniżek.

- Wykupienie polisy ochrony zniżek pozwala na zachowanie zniżek przy pierwszej szkodzie w danym roku.

- Zmiana ubezpieczyciela wymaga zapoznania się z ofertami, ponieważ zniżki przypisane są do kierowcy, a nie pojazdu.

- Dokumentacja potwierdzająca bezszkodową jazdę może być przydatna przy poszukiwaniu nowych ofert ubezpieczenia.

Jednak warto pamiętać, że zniżki niosą ze sobą nie tylko korzyści, ale także ryzyko ich utraty. Jeżeli spowodujesz kolizję, w zależności od towarzystwa, możesz stracić od 10% do 20% wypracowanych zniżek. Na przykład, jeżeli do tej pory miałeś 60% zniżki, jedna stłuczka może spowodować wzrost składki o 20%, co stanowi spore obciążenie finansowe. Co gorsza, każda kolejna szkoda może skutkować jeszcze większymi problemami lub zaostrzeniem zasad przyznawania nowych zniżek. Takie wydarzenia mogą znacząco wpłynąć na Twoją przyszłość jako kierowcy poszukującego korzystnych ofert.

Zniżki OC różnie naliczane w zależności od towarzystwa

Kiedy zaczynam dokładniej przyglądać się różnym ofertom ubezpieczeniowym, dostrzegam, że zasady naliczania zniżek znacznie się różnią w zależności od wybranego ubezpieczyciela. Niektóre firmy, takie jak Benefia, przyznają zniżki po czterech latach, podczas gdy inne umożliwiają maksymalne rabaty już po trzech latach. Jak już o tym mowa to odkryj zniżki, które możesz wykorzystać w Łodzi. Przykładowo, mtu24.pl oferuje 60% zniżki po zaledwie trzech latach bezszkodowej jazdy. To dla mnie istotna informacja, ponieważ decydując się na konkretne ubezpieczenie, mam świadomość, że długość mojego doświadczenia jako kierowcy bezpośrednio wpływa na wysokość składki.

Warto również zauważyć, że poza bezszkodową jazdą, na wysokość składki wpływają także przerwy w ubezpieczeniu oraz zmiany właściciela pojazdu. Dlatego tak ważne jest, aby zapewnić ciągłość w ubezpieczeniu. Przy przerwie dłuższej niż dwa lata, wiele towarzystw uznaje, że tracimy swoje zniżki zupełnie. W związku z tym, przy wyborze ubezpieczyciela, zawsze warto zwracać uwagę na to, jak konkretna firma traktuje klientów z dotychczasową historią ubezpieczeniową. Te decyzje mogą znacząco wpłynąć na mój portfel w przyszłości.

Kiedy możesz stracić zniżki OC i jak temu zapobiec?

W poniższej liście przedstawiamy kluczowe informacje dotyczące utraty zniżek na ubezpieczenie OC, a także sposoby, dzięki którym można zapobiec tym stratom. Każdy punkt został szczegółowo opisany, aby ułatwić zrozumienie zasad rządzących tym procesem.

- Utrata zniżek po szkodzie

Zniżki na ubezpieczenie OC przyznawane są kierowcom za bezszkodową jazdę. Jeśli kierowca spowoduje wypadek, traci część zniżek. W zależności od polityki ubezpieczyciela, za jedną szkodę można stracić od 10% do 20% zniżek. Należy pamiętać, że każda poważniejsza kolizja lub wypadek, bez względu na ich rozmiary, skutkuje identyczną utratą zniżek. Dlatego, aby je chronić, warto unikać ryzykownych sytuacji na drodze, co z kolei może przynieść korzyści finansowe.

- Przerwa w ubezpieczeniu

Brak ciągłości w ubezpieczeniu również prowadzi do utraty zniżek. Zazwyczaj ubezpieczyciele honorują zniżki przez okres do 2 lat od zakończenia polisy. Po tym czasie, w zależności od polityki firmy, zniżki mogą zostać utracone. Warto jednak zauważyć, że istnieją towarzystwa bardziej elastyczne, które mogą zaakceptować wcześniejsze zniżki, o ile przerwa była krótka oraz kierowca posiada zaświadczenia o historii ubezpieczenia z poprzedniej polisy.

- Ochrona zniżek

Zdecydowanie warto rozważyć wykupienie dodatkowej polisy ochrony zniżek podczas zakupu OC. Tego rodzaju ochrona sprawia, że w przypadku pierwszej szkody w danym roku, zniżki nie zostaną utracone. Należy jednak pamiętać, że takie ubezpieczenie działa wyłącznie przy tej samej firmie ubezpieczeniowej. Dlatego przed podpisaniem umowy, warto dokładnie zapoznać się z warunkami tego zabezpieczenia.

- Zmiana ubezpieczyciela a zniżki

Decyzja o zmianie ubezpieczyciela powinna być starannie przemyślana. Zniżki za bezszkodową jazdę przypisane są do konkretnego kierowcy, a więc nie do pojazdu ani do towarzystwa ubezpieczeniowego. W związku z tym, podczas zmiany firmy, należy dokładnie poszukiwać ofert, uwzględniając zniżki, które dana firma może zaoferować na podstawie naszej dotychczasowej historii ubezpieczenia. Czasami nowa firma może zaproponować korzystniejsze warunki oraz elastyczne podejście do przerw w ubezpieczeniu, co warto rozważyć.

Jak przerwa w ubezpieczeniu OC może wpłynąć na zniżki?

Przerwa w ubezpieczeniu OC przyciąga uwagę kierowców i rodzi wiele emocji. Wiele osób obawia się, że taka przerwa wpłynie negatywnie na wypracowane zniżki za bezszkodową jazdę. Warto jednak zwrócić uwagę, że sytuacja jest bardziej skomplikowana. Różni ubezpieczyciele mogą w odmienny sposób podchodzić do kwestii przerwy – część z nich honoruje zniżki nawet po kilku latach, podczas gdy inni całkowicie je anulują już po zaledwie dwóch latach bezszkodowej jazdy. To, jak długo zniżki pozostaną aktualne po przerwie, związane jest z polityką konkretnej firmy ubezpieczeniowej.

Różnice w podejściu towarzystw ubezpieczeniowych są istotne

Dlatego kluczowe staje się dokładne zapoznanie się z zasadami obowiązującymi w danym towarzystwie przed podjęciem decyzji o wyborze ubezpieczenia. Na przykład niektóre firmy, takie jak Benefia czy Warta, mogą uznać, że kierowca traci 15-20% swoich zniżek po przerwie trwającej powyżej dwóch lat. Z kolei inne firmy mogą w ogóle nie honorować zniżek, o ile w ostatnich latach nie odnotowano żadnej szkody. Z tego powodu niezwykle istotne pozostaje, aby szczegółowo zapoznać się z polityką ubezpieczyciela przed zakupem nowej polisy. Co więcej, maksymalne zniżki mogą osiągać nawet 70-80% w niektórych towarzystwach, co stanowi bardzo korzystną sytuację dla kierowców z długą historią bezszkodowej jazdy.

Jakie mamy opcje, gdy dojdzie do przerwy?

Gdy jednak dojdzie do przerwy, istnieją konkretne kroki, które warto podjąć, aby zminimalizować ewentualne straty. Po pierwsze, warto poszukać ubezpieczyciela, który uznaje wcześniejsze zniżki, niezależnie od przerw. Wiele firm, takich jak Uniqa czy Trasti, dokładnie analizuje całą historię ubezpieczeniową, co może przynieść korzyści kierowcom. Dobrą praktyką staje się również gromadzenie wszystkich dokumentów potwierdzających bezszkodową jazdę, ponieważ niektóre firmy wymagają takich dowodów, aby przyznać zniżki.

Poniżej przedstawiamy kluczowe działania, które warto podjąć w przypadku wystąpienia przerwy w ubezpieczeniu:

- Poszukaj ubezpieczyciela, który honoruje wcześniejsze zniżki.

- Gromadź dokumenty potwierdzające bezszkodową jazdę.

- Analizuj ofertę różnych firm, które uwzględniają całą historię ubezpieczeniową.

Podsumowując, przerwa w ubezpieczeniu OC może znacząco wpłynąć na nasze zniżki, jednak nie zawsze musi to prowadzić do ich całkowitej utraty. Jak już poruszamy się wokół tego tematu, sprawdź, jak łatwo zaoszczędzić na OC. Ważne staje się świadome podejście do polityki wybranego towarzystwa oraz zrozumienie możliwości, jakie możemy wykorzystać, aby zminimalizować negatywne skutki dla naszej historii ubezpieczeniowej.

Ciekawostką jest, że niektóre towarzystwa ubezpieczeniowe oferują programy lojalnościowe oraz zniżki dla kierowców, którzy regularnie zmieniają polisy, co może być korzystne zwłaszcza po przerwie w ubezpieczeniu OC. Dzięki temu, nawet po dłuższym okresie bez aktywnego ubezpieczenia, można odzyskać część utraconych zniżek.

Jakie są różnice w naliczaniu zniżek OC w różnych towarzystwach ubezpieczeniowych?

Wybór odpowiedniego towarzystwa ubezpieczeniowego odgrywa kluczową rolę dla każdego kierowcy, szczególnie w kontekście obliczania zniżek OC. Każde z towarzystw posiada swoją unikalną politykę oraz zasady przyznawania zniżek za bezszkodową jazdę. Ogólnie rzecz biorąc, większość ubezpieczycieli oblicza zniżki na podstawie lat bezszkodowej jazdy, oferując 10% zniżki za każdy rok. Wiele firm docenia swoich długoletnich kierowców, co skutkuje zniżkami sięgającymi nawet 60% lub 70% maksymalnego rabatu. Warto jednak pamiętać, że niektórzy ubezpieczyciele mogą stosować bardziej restrykcyjne zasady, przez co różnice w wysokości składek mogą być znaczące.

Różnice w polityce naliczania zniżek OC pomiędzy towarzystwami ubezpieczeniowymi

Na przykład towarzystwo ubezpieczeniowe mtu24.pl przyznaje maksymalne zniżki już po trzech latach, natomiast inne firmy, takie jak Uniqa, mogą wymagać nawet aż ośmiu lat. Jeszcze inne towarzystwa stosują bardziej złożone algorytmy, w których na wysokość zniżek wpływają różnorodne czynniki, takie jak historia szkód, wiek kierowcy czy lokalizacja. Te różnice mogą prowadzić do znacznych rozbieżności w kosztach polisy, dlatego warto skorzystać z porównywarek, by znaleźć najkorzystniejszą ofertę.

Warto również zwrócić uwagę na konsekwencje, jakie niesie ze sobą spowodowanie stłuczki czy innego wypadku. W większości przypadków jedno zdarzenie drogowe wiąże się z utratą od 10% do 20% zniżek. Ubezpieczyciele różnią się jednak pod względem długości pamiętania o takich szkodach. Na przykład Allianz analizuje całą historię w UFG, podczas gdy inni bazują na danych z ostatnich 3 lub 5 lat. Taka elastyczność w polityce ubezpieczeniowej znacząco wpływa na to, aby być dobrze poinformowanym i uniknąć przepłacania za OC.

Przy wyborze towarzystwa ubezpieczeniowego nie wolno zapominać o możliwości przeniesienia zniżek z innych polis lub od współmałżonka. Skoro już tu wpadłeś, odkryj wyjątkowe oferty na zakupy we wrześniu 2026. Wiele firm, takich jak Benefia czy PZU, honoruje wypracowane zniżki za bezszkodową jazdę, aczkolwiek każda z nich ma swoje zasady przyznawania tych rabatów. Dlatego warto bliżej zapoznać się z ofertą przed podjęciem ostatecznej decyzji, by zyskać nie tylko korzystną cenę, ale także atrakcyjne zniżki na przyszłość.

| Towarzystwo Ubezpieczeniowe | Maksymalne Zniżki | Czas Bezszkodowej Jazdy | Utrata Zniżek za Wypadki | Długość Pamiętania o Szkodach | Przenoszenie Zniżek |

|---|---|---|---|---|---|

| mtu24.pl | 60%-70% | 3 lata | 10%-20% | Nieokreślona | Tak |

| Uniqa | 60%-70% | 8 lat | 10%-20% | Nieokreślona | Tak |

| Allianz | 60%-70% | Nieokreślona | 10%-20% | Analizuje całą historię w UFG | Tak |

| Benefia | 60%-70% | Nieokreślona | 10%-20% | Nieokreślona | Tak |

| PZU | 60%-70% | Nieokreślona | 10%-20% | Nieokreślona | Tak |

Źródła:

- https://punkta.pl/akademia/ciekawostki-ubezpieczeniowe/znizki-na-oc-jak-sprawdzic/

- https://www.ubezpieczeniaonline.pl/komunikacyjne/a/co-oznacza-przerwa-w-ubezpieczeniu-oc-i-ac-i-jak-zadbac-o-znizki/503.html

- https://rankomat.pl/samochod/utrata-znizek-jak-je-odzyskac

- https://kioskpolis.pl/przerwa-w-ubezpieczeniu-wplyw-na-wysokosc-znizek/

- https://wypowiadamoc.pl/na-jak-dlugo-traci-sie-znizki-po-kolizji

- https://rankomat.pl/samochod/znizki-w-towarzystwach-ubezpieczeniowych