Wprowadzenie samochodu osobowego do ewidencji środków trwałych w firmie to proces wymagający staranności i uwzględnienia wielu formalności. Na początek należy zadbać o odpowiednią dokumentację, w tym fakturę VAT oraz umowę kupna-sprzedaży. Obydwa te dokumenty odgrywają kluczową rolę, ponieważ na ich podstawie ustalamy wartość początkową pojazdu. W przypadku faktury VAT, wartość ta obejmuje cenę zakupu samochodu, natomiast w przypadku umowy kupna-sprzedaży musimy ustalić ją zgodnie z cenami rynkowymi, gdy nie posiadamy dokumentu zakupu. Jeżeli ciekawią cię takie treści, odwiedź artykuł o skutecznych strategiach sprzedaży. Po zgromadzeniu wymaganych dokumentów możemy przejść do kroków.

Kolejnym istotnym krokiem jest określenie sposobu wpisania samochodu do ewidencji, co zależy od rodzaju jego użytkowania. Jeżeli pojazd będzie wykorzystywany wyłącznie w działalności gospodarczej, będziemy mogli odliczyć 100% VAT. W przeciwnym razie, gdy auto będzie służyło także celom prywatnym, przysługuje nam jedynie 50% odliczenia. To krok o dużym znaczeniu, który wpłynie na przyszłe księgowanie wydatków związanych z pojazdem. Należy także pamiętać, że wprowadzenie samochodu jako środka trwałego oznacza, iż od miesiąca następującego po zaksięgowaniu możemy zacząć dokonywać odpisów amortyzacyjnych.

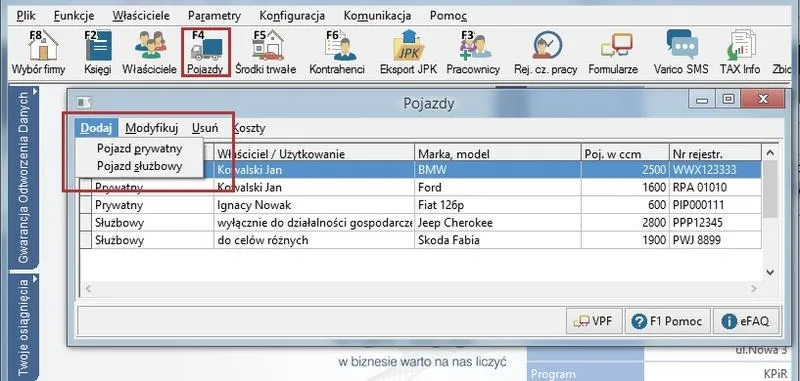

Wpisywanie danych do systemu księgowego

Aby prawidłowo wprowadzić samochód do ewidencji, warto skorzystać z odpowiedniego systemu księgowego, który umożliwi zaksięgowanie pojazdu jako środka trwałego. Uzupełniając dane, musimy podać m.in. numer rejestracyjny, datę przyjęcia do firmy oraz wybrać właściwą metodę amortyzacji. W systemach takich jak wFirma, po wprowadzeniu tych informacji program automatycznie wygeneruje niezbędne dokumenty, takie jak OT - przyjęcie środka trwałego, które następnie musimy wydrukować i dołączyć do dokumentacji firmowej. Dodatkowe koszty związane z nabyciem, takie jak opłaty rejestracyjne, również mogą zwiększyć wartość początkową auta.

Nie możemy zapominać, że samochody osobowe podlegają określonym limitem amortyzacji, które zależą od emisji CO2. Od 2026 roku nowe przepisy wprowadzają zasady mogące zmienić planowanie finansowe firmy. Bez względu na te zmiany, kluczowe pozostaje przestrzeganie zasad dokumentacji oraz dokładne wprowadzanie danych do ewidencji. Dzięki temu skutecznie zarządzimy majątkiem trwałym firmy oraz zoptymalizujemy koszty podatkowe związane z użytkowaniem pojazdów. Tak więc, do dzieła! Mój nowy samochód wkrótce dołączy do firmowej floty jako pełnoprawny członek.

Jak prawidłowo księgować zakup samochodu osobowego w KPiR?

W niniejszym poradniku przedstawiamy szczegółową instrukcję, jak właściwie księgować zakup samochodu osobowego w Księdze Przychodów i Rozchodów (KPiR). Wskazówki zawarte w tym dokumencie obejmują zarówno formalne, jak i techniczne aspekty rejestracji oraz metod amortyzacji pojazdu. Celem tych informacji jest zapewnienie pełnej zgodności z obowiązującymi przepisami podatkowymi.

- Przygotowanie dokumentów - Na początku upewnij się, że posiadasz wszystkie niezbędne dokumenty związane z zakupem samochodu. Wśród nich powinna znajdować się faktura VAT, umowa kupna-sprzedaży oraz wszelkie inne dokumenty potwierdzające dodatkowe wydatki, takie jak opłaty rejestracyjne. Bez tych dokumentów dokonanie księgowania będzie niemożliwe.

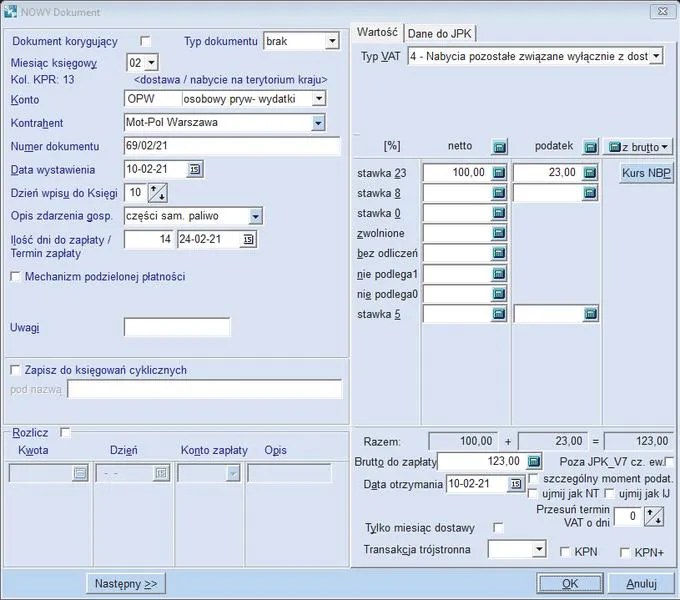

- Wprowadzenie danych do systemu księgowego - Następnie w systemach księgowych, na przykład w wFirma, dodaj nowy wpis dotyczący zakupu samochodu. Wybierz odpowiednią metodę księgowania w zależności od rodzaju dokumentu zakupowego:

- W przypadku zakupu na podstawie faktury VAT, wybierz kategorię "Zakup środka trwałego".

- Jeśli nabycie odbyło się na podstawie umowy kupna-sprzedaży, wybierz także odpowiednią kategorię dokumentu.

- Uzupełnienie szczegółowych informacji o pojeździe - W formularzu wprowadź szczegółowe dane dotyczące samochodu, w tym:

- Nazwę pojazdu

- Numer rejestracyjny

- Datę przyjęcia pojazdu do ewidencji

- Numer inwentarzowy

- Dodatkowe koszty, które zwiększają wartość środka trwałego (na przykład opłaty rejestracyjne)

- Metodę oraz stawkę amortyzacji (masz do wyboru: liniową, degresywną, indywidualną, jednorazową)

- Określenie sposobu używania samochodu - Zdecyduj, w jaki sposób pojazd będzie wykorzystywany. Możesz wybrać jedną z dwóch możliwości:

- Tylko w działalności – pozwala to na 100% odliczenie VAT oraz pełne koszty użytkowania.

- Prywatnie i w działalności – w tym przypadku przysługuje 50% VAT i 75% kosztów eksploatacji.

- Analiza limitów amortyzacyjnych - Zwróć uwagę na limity amortyzacyjne uzależnione od emisji CO2 pojazdu. Limit wynosi:

- 150 000 zł dla aut spalinowych o emisji poniżej 50 g/km oraz samochodów wprowadzonych do ewidencji do końca 2026 r.

- 100 000 zł dla aut spalinowych z emisją 50 g/km i większą.

- Zapisanie i generowanie dokumentu OT - Po wprowadzeniu danych, kliknij „Zapisz” w systemie. System automatycznie wygeneruje dokument OT (Przyjęcie środka trwałego), który powinieneś wydrukować, a następnie dołączyć do niego kopię dokumentu zakupu oraz dowód rejestracyjny.

- Monitorowanie odpisów amortyzacyjnych - Po zaksięgowaniu zakupu regularnie monitoruj naliczone odpisy amortyzacyjne oraz sprawdzaj zgodność wartości z limitem, korzystając z zakładki „Ewidencje” w programie księgowym. Zawsze upewniaj się, że wartości są zgodne z planem amortyzacyjnym.

Zmiany w przepisach dotyczących amortyzacji pojazdów osobowych od 2026 roku

W poniższej liście przedstawiamy kluczowe zmiany w przepisach dotyczących amortyzacji pojazdów osobowych, które wejdą w życie od 2026 roku. Zmiany te mają istotne znaczenie dla przedsiębiorców planujących zakup lub użytkowanie samochodów w ramach prowadzonej działalności gospodarczej. W tym artykule znajdziesz ważne informacje na temat limitów amortyzacji, sposobu księgowania oraz wpływu na rozliczenia VAT.

- Nowe limity amortyzacji: Od 2026 roku wprowadzą się nowe limity odpisów amortyzacyjnych dla samochodów osobowych, które będą zależne od emisji CO₂. Po pierwsze, limit wyniesie 150 000 zł dla aut spalinowych o emisji poniżej 50 g/km oraz dla samochodów wprowadzonych do ewidencji przed 1 stycznia 2026 roku. Natomiast dla aut spalinowych o emisji 50 g/km lub więcej ustalony limit wyniesie 100 000 zł.

- Księgowanie samochodu w systemie: Należy wprowadzić zakup samochodu osobowego do systemu księgowego, co można zrobić na dwa sposoby: bazując na fakturze VAT lub umowie kupna-sprzedaży. System wymaga uzupełnienia szczegółowych danych, które obejmują nazwę pojazdu, numer rejestracyjny oraz metodę amortyzacji. Istotne jest także wskazanie sposobu użytkowania pojazdu, ponieważ ma to wpływ na odliczenie podatku VAT oraz kosztów eksploatacji.

- Odliczenie VAT: Przedsiębiorcy mają prawo odliczać 50% VATu za pojazd wykorzystywany częściowo do działalności gospodarczej oraz częściowo do celów prywatnych. Gdy użytkowanie samochodu odbywa się wyłącznie w celach firmowych, przedsiębiorcy mogą liczyć na odliczenie 100% VATu. Wartością początkową samochodu, w aspekcie odliczeń, jest cena zakupu oraz dodatkowe koszty związane z nabyciem.

- Metody amortyzacji pojazdów: Dopuszczalne są dwie metody amortyzacji: metoda liniowa oraz degresywna. Z reguły samochody nowe podlegają amortyzacji przez 5 lat, a te używane amortyzowane są na podstawie indywidualnych stawek. Zmiany w 2026 roku będą wymagały dostosowania metod obliczania odpisów w zależności od spełnienia nowych wymogów dotyczących emisji.

Jak zaksięgować koszty eksploatacji samochodu w KPiR?

Księgowanie kosztów eksploatacji samochodu w Księdze Przychodów i Rozchodów (KPiR) stanowi niezwykle istotny temat dla przedsiębiorców, którzy wykorzystują auta w swojej działalności. Koszty te obejmują różnorodne wydatki, takie jak paliwo, naprawy, ubezpieczenia oraz inne związane z użytkowaniem pojazdu. Zrozumienie, jak poprawnie zaksięgować te wydatki, ma kluczowe znaczenie, aby skorzystać z przysługujących ulg podatkowych oraz uniknąć problemów podczas kontroli skarbowej.

Na początek warto ustalić, w jaki sposób samochód będzie wykorzystywany. W sytuacji, gdy auto służy wyłącznie do działalności gospodarczej, przedsiębiorca ma prawo odliczyć 100% VAT-u oraz zaksięgować pełne koszty eksploatacji. Natomiast w przypadku, gdy pojazd wykorzystywany jest zarówno do celów firmowych, jak i prywatnych, możliwe jest odliczenie jedynie 75% wydatków. Dlatego zawsze powinno się na wstępie podjąć decyzję o sposobie traktowania użytkowania pojazdu, co w konsekwencji wpłynie na sposób księgowania kosztów.

Właściwe księgowanie kosztów eksploatacji samochodu w KPiR

Kiedy już ustalimy, jak wykorzystujemy samochód, możemy przejść do księgowania. Każdy ponoszony przez nas koszt na eksploatację pojazdu należy zarejestrować w KPiR w odpowiedniej kolumnie. Koszty te wymagają dokumentacji poprzez faktury lub rachunki. W przypadku wydatków, które częściowo podlegają odliczeniu, warto pamiętać, by kwoty nieprzysługujące odliczeniu odpowiednio dodać do wartości początkowej samochodu. Co więcej, prowadzenie szczegółowej dokumentacji wszystkich wydatków znacznie ułatwi przejście ewentualnych kontroli.

Właściwe podejście do księgowania kosztów eksploatacji samochodu znacząco wpłynie na stabilność finansową firmy oraz ułatwi spełnienie obowiązków podatkowych. Warto zainwestować czas w naukę tych zagadnień.

Dodatkowo należy zaznaczyć, że niektóre wydatki, takie jak te związane z ubezpieczeniem samochodu, mogą być księgowane różnymi metodami, np. Jeśli interesują cię podobne zagadnienia, przeczytaj o rzeczywistych kosztach zniżek na kolizje. memoriałową lub kasową. Kluczowym krokiem jest wybór jednej metody i stosowanie jej konsekwentnie przez cały rok podatkowy. Dzięki rzetelnemu podejściu do księgowania kosztów eksploatacji samochodu, można nie tylko lepiej zarządzać finansami firmy, ale także zyskać pewność, że wszystkie dane są zgodne z obowiązującymi przepisami prawa podatkowego.

| Kategoria kosztów | Odliczenie VAT | Zakres | Dokumentacja |

|---|---|---|---|

| Paliwo | 100% (przy użyciu wyłącznie do działalności) | 75% (przy użyciu mieszanym) | Faktury lub rachunki |

| Naprawy | 100% (przy użyciu wyłącznie do działalności) | 75% (przy użyciu mieszanym) | Faktury lub rachunki |

| Ubezpieczenia | 100% (przy użyciu wyłącznie do działalności) | 75% (przy użyciu mieszanym) | Faktury lub rachunki |

| Inne wydatki | 100% (przy użyciu wyłącznie do działalności) | 75% (przy użyciu mieszanym) | Faktury lub rachunki |

Ciekawostka: Przedsiębiorcy, którzy decydują się na leasing samochodu, mogą odliczać pełne koszty rat leasingowych jako wydatki uzyskujące przychód, co może być korzystniejsze niż zakup pojazdu na własność.

Zasady odliczenia VAT od zakupu samochodu osobowego w firmie

Zakup samochodu osobowego w firmie często wiąże się z istotnym wydatkiem, dlatego warto podejść do tego tematu w sposób przemyślany. Najważniejszym aspektem, który należy rozważyć, jest możliwość odliczenia VAT. W przypadku samochodów używanych, które służą zarówno działalności gospodarczej, jak i celom prywatnym, możemy odliczyć jedynie 50% VAT-u z faktury. Natomiast gdy pojazd wykorzystywany jest wyłącznie do celów firmowych, mamy prawo do pełnego odliczenia VAT-u. Jednak to jeszcze nie koniec zasad…

Warto również zarejestrować pojazd w ewidencji środków trwałych oraz ustalić metodę amortyzacji. Jeśli zamierzamy amortyzować samochód, jego wartość początkowa powinna obejmować wszystkie koszty związane z zakupem, takie jak transport czy opłaty rejestracyjne. Co ciekawe, w przypadku samochodów o dużym rocznym przebiegu lub wysokiej wartości, przepisy przewidują różne limity odliczeń, które zależą m.in. od emisji CO2. Ostatecznie zmiany, które nastąpią w przyszłych latach, mogą wpłynąć na obowiązujące limity.

Właściwe dokumenty i księgowanie to klucz do sukcesu

Warto pamiętać, że rejestracja zakupu pojazdu nie kończy się na samym odliczeniu VAT. Niezbędne okazuje się również prawidłowe księgowanie w Księdze Przychodów i Rozchodów. W zależności od tego, czy samochód ma służyć wyłącznie celom służbowym, czy także prywatnym, możemy korzystać z różnych metod księgowania poniesionych wydatków. Gdy pojazd jest wykorzystywany mieszanie, należy pomniejszyć koszty eksploatacji, co jednak nie oznacza, że powinniśmy rezygnować z rejestracji wydatków. Co więcej, prowadząc ewidencję, warto zachować szczegółowy rejestr przebiegu, co znacznie ułatwi późniejsze rozliczenia.

Pamiętajmy, że każda decyzja dotycząca zakupu i użytkowania samochodu osobowego w firmie wiąże się z konsekwencjami podatkowymi. Inne ciekawe informacje na ten temat znajdziesz pod tym odnośnikiem. Dlatego warto być na bieżąco z przepisami oraz zrozumieć wszystkie zawiłości związane z odliczeniami i amortyzacją. Ostatecznie, właściwe zrozumienie tych zasad nie tylko ułatwi życie, ale także może przyczynić się do znacznych oszczędności w naszej działalności.

Czy wiesz, że w przypadku samochodów osobowych o wartości powyżej 150 000 zł, odliczenie VAT-u jest ograniczone do określonego procenta tej wartości, co może znacząco wpłynąć na wysokość zwrotu podatku?