Wartość początkowa środka trwałego stanowi kluczowy element w księgowości, dlatego warto ją dokładnie ustalić. Gdy kupujemy środek trwały, na przykład maszynę czy pojazd, wartość początkowa wchodzi w skład ceny nabycia oraz wszelkich dodatkowych kosztów związanych z przystosowaniem do użytkowania. Należy pamiętać, że do tej wartości doliczamy nie tylko samą cenę, ale również wydatki na transport, montaż oraz inne niezbędne koszty, które umożliwiają uruchomienie środka trwałego. Tylko podejmując takie działania, możemy rzetelnie obliczyć przyszłe odpisy amortyzacyjne.

Wszystkie komponenty kosztowe mają znaczenie

Warto zwrócić uwagę, że wartość początkowa nie powinna ograniczać się jedynie do prostej ceny zakupu. Jeżeli zakupiony sprzęt wymaga jakichkolwiek nakładów finansowych na przystosowanie do użytku, te wydatki również powinny być uwzględnione. Na przykład, jeśli zakupuję maszynę za 10 000 zł i wydaję dodatkowo 1 000 zł na transport oraz 500 zł na montaż, wówczas wartość początkowa środka trwałego wyniesie 11 500 zł. Uwzględniając wszystkie koszty, możemy mieć pewność, że odpisy amortyzacyjne będą odpowiadały rzeczywistej wartości inwestycji.

Księgowanie i ewidencja w praktyce

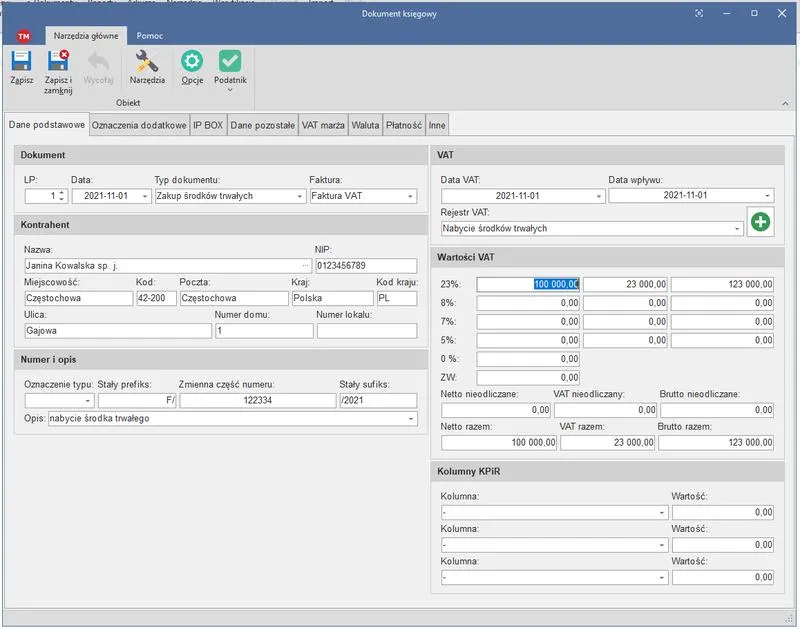

Kiedy dokonujemy zakupu środka trwałego, można ten proces zaksięgować w różnych systemach księgowych, wykorzystując odpowiednie konta, takie jak konto rozliczeń zakupu czy konto środków trwałych w budowie. Najczęściej konieczne będzie wyodrębnienie wartości początkowej poprzez zdefiniowanie poszczególnych kosztów. Przykładowo, jeżeli nabywamy samochód na firmę, jego wartość początkowa powinna znaleźć się na koncie 01 "Środki trwałe" z odpowiednim zapisem wszystkich wcześniej wymienionych wydatków. Podczas przeprowadzania księgowań, niezwykle istotne jest zrozumienie, jakie konsekwencje wywiera wzrost wartości początkowej na przyszłe odpisy amortyzacyjne.

Nie możemy zapominać, że środki trwałe nabywane na kredyt lub leasing mają swoje specyficzne zasady dotyczące amortyzacji i księgowania. Różne źródła finansowania wpływają na sposób oraz termin wprowadzenia wartości początkowej do ewidencji, dlatego warto być na bieżąco ze zmianami w przepisach oraz praktykami stosowanymi w danej firmie. W końcu dokładne ustalenie wartości początkowej prowadzi do zaawansowanej analizy wyników finansowych oraz efektywnego zarządzania majątkiem w każdej organizacji.

Efektywne księgowanie zakupu środka trwałego w firmie

Aby prawidłowo zaksięgować zakup środka trwałego w firmie, warto zapoznać się z poniższą listą kroków. Wskazówki te uwzględniają kluczowe elementy dotyczące ewidencji oraz odliczeń podatkowych.

-

Ustalenie wartości początkowej środka trwałego

Wartość początkowa środka trwałego stanowi cena zakupu, która obejmuje bezpośrednie wydatki związane z jego nabyciem. Wliczamy tu koszty transportu, montażu oraz inne wydatki niezbędne do przystosowania środka do użytkowania. Pamiętajmy również o uwzględnieniu wszelkich wydatków, które mogą podnieść wartość początkową, takich jak opłaty administracyjne czy notarialne.

-

Księgowanie zakupu na koncie 30 "Rozliczenie zakupu" lub 08 "Środki trwałe w budowie"

Zakładając, że zakup środka trwałego nie wymaga montażu ani przystosowania do użytkowania, księgowanie przebiega następująco:

- Wn konto 30 "Rozliczenie zakupu",

- Ma konto 24 "Pozostałe rozrachunki".

W sytuacji, gdy środek trwały wymaga montażu, wszystkie poniesione koszty ewidencjonujemy na koncie 08. Po zakończeniu montażu dokonujemy przeksięgowania, wprowadzając wpis:

- Wn konto 01 "Środki trwałe",

- Ma konto 08 "Środki trwałe w budowie".

-

Wprowadzenie środka trwałego do ewidencji

Aby wprowadzić środek trwały do ewidencji, korzystamy z dokumentu OT (Przyjęcie środka trwałego). Ważne, by uwzględnić wszystkie koszty poniesione do momentu przyjęcia środka do użytkowania. Wartość ta powinna odpowiadać sumie wartości netto z faktur oraz dodatkowych wydatków związanych z zakupem.

-

Wybór metody amortyzacji

Przedsiębiorca musi zdecydować, którą metodę amortyzacji zastosuje dla swojego środka trwałego. Do wyboru są takie metody, jak liniowa, degresywna, indywidualna oraz jednorazowa. Należy wprowadzić wybraną metodę do systemu księgowego, co będzie miało wpływ na sposób księgowania odpisów amortyzacyjnych.

-

Księgowanie odpisów amortyzacyjnych

Odpisy amortyzacyjne, zgodne z ustalonym planem amortyzacji, powinny być księgowane na podstawie wpisu:

- Wn konto 13 "Koszty",

- Ma konto 01 "Środki trwałe".

Wartości odpisów należy ujmować w KPiR jako pozostałe wydatki. Regularna aktualizacja odpisów zgodnie z polityką rachunkowości jest niezbędna, aby zachować przejrzystość w ewidencji.

| Komponent kosztowy | Opis |

|---|---|

| Cena zakupu | Podstawowy koszt nabycia środka trwałego (np. maszyny, pojazdu) |

| Transport | Koszty związane z przewozem środka trwałego do miejsca użytkowania |

| Montaż | Koszty instalacji i uruchomienia środka trwałego |

| Inne wydatki | Wszechstronne koszty przystosowania do użytkowania, które mogą wystąpić przy zakupie |

Leasing czy zakup - które rozwiązanie jest bardziej opłacalne?

W poniższej liście przedstawiamy kluczowe aspekty oraz różnice pomiędzy leasingiem a zakupem środków trwałych, a także wskazujemy na kwestie, które mogą wpłynąć na decyzje przedsiębiorców. Każdy z punktów szczegółowo opisaliśmy, aby ułatwić wybór najbardziej opłacalnej opcji finansowej.

- Wartość początkowa środka trwałego: Przy zakupie środka trwałego wartość początkowa obejmuje cenę zakupu powiększoną o wszelkie koszty związane z jego przystosowaniem do użytkowania, takie jak transport i instalacja. W przypadku leasingu finansowego wartość ta zazwyczaj odpowiada wartości przedmiotu leasingu, co stanowi podstawę do naliczania odpisów amortyzacyjnych. Należy o tym pamiętać, gdyż to wpływa na wysokość przyszłych kosztów amortyzacji.

- Możliwości odliczenia VAT: Decydując się na zakup środka trwałego, przedsiębiorca może odliczyć cały VAT, o ile jest czynnym podatnikiem VAT i spełnia określone warunki. W przeciwieństwie do tego, leasing operacyjny pozwala na odliczenie jedynie części VAT (do 50% w przypadku samochodów osobowych), co może zwiększyć koszty w dłuższej perspektywie czasowej. Ważne, aby zrozumieć różnice w traktowaniu VAT-u w obu formach finansowania, ponieważ wpływają one znacząco na opłacalność.

- Księgowanie kosztów: Zakup środka trwałego wymaga dokonania odpowiednich zapisów księgowych, w tym wprowadzenia go do ewidencji środków trwałych oraz naliczania odpisów amortyzacyjnych przez określony czas. Miesięczne raty leasingowe w przypadku leasingu ujęte zostają w kosztach operacyjnych jako wydatki na działalność, co może okazać się korzystne w sytuacji braku wystarczających środków na jednorazowy zakup. Zrozumienie metod księgowania i ich wpływu na finanse firmy jest kluczowe dla podejmowania świadomych decyzji.

- Elastyczność i posiadanie: Leasing oferuje możliwość korzystania z nowoczesnych technologii bez potrzeby ponoszenia wielkich nakładów na zakup, co pozwala na szybsze unowocześnienie parku maszynowego. Z drugiej strony, zakup oznacza natychmiastowe nabycie własności, co wiąże się z długofalowym zobowiązaniem, ale również zapewnia większą pewność w planowaniu finansowym. Rozważ, co jest dla Twojej firmy ważniejsze: elastyczność czy stabilność majątkowa.

Jak ewidencjonować środki trwałe w księgowości?

Ewidencjonowanie środków trwałych w księgowości może wydawać się skomplikowanym zadaniem; jednak proces ten, oparty na ustalonych zasadach, staje się znacznie prostszy dzięki odpowiedniej wiedzy. Przy zakupie środka trwałego warto jako pierwszy krok określić jego wartość początkową. Przepisy nakładają obowiązek, aby ta wartość obejmowała nie tylko cenę zakupu, lecz także wszystkie niezbędne koszty związane z nabyciem i przygotowaniem składnika do użytkowania. Rozważając ewidencję, warto uwzględnić również koszty transportu, montażu oraz inne wydatki, które mogą wpłynąć na wartość początkową. Wpisując te koszty na właściwe konto w systemie księgowym, zapewniamy prawidłową ewidencję.

Kiedy skompletujemy dokumenty, czas na ich zaksięgowanie. W większości systemów księgowych, takich jak Formsoft czy wFirma, proces ten realizujemy w kilku prostych krokach. Najpierw dodajemy wpis o zakupie, starannie wypełniając odpowiednie pola dotyczące wartości środków trwałych oraz kategorii (KŚT). Automatycznie ustala się podstawowa stawka amortyzacji. Co więcej, nie zapominajmy o VAT, który możemy odliczyć w zależności od naszego statusu podatkowego oraz wprowadzonego środka trwałego do ewidencji. Każda faktura zakupu powinna trafiać do odpowiedniej ewidencji VAT, co jest niezwykle istotne. Skoro jesteśmy przy tym temacie, sprawdź, jak łatwo obliczyć zwrot 30 dni od zakupu.

Prawidłowe ustalanie wartości początkowej i metod amortyzacji

Wartość początkową środków trwałych ustalamy na podstawie przepisów ustawy o rachunkowości. To oznacza, że cena nabycia musi obejmować wszystkie koszty poniesione do momentu przygotowania środka do użytkowania. Po przyjęciu do ewidencji, konieczne staje się także ustalenie metody amortyzacji, która najlepiej pasuje do danego składnika majątku. W obiegu istnieje kilka metod, na przykład amortyzacja liniowa lub degresywna, co wpływa na sposób rozliczania odpisów w kolejnych latach. Ważne jest, aby odpowiednie zapisy dotyczące amortyzacji lądowały w Księdze Przychodów i Rozchodów jako wydatki, co powinno być dokładnie monitorowane.

W trakcie ewidencjonowania środków trwałych niezwykle istotne jest regularne aktualizowanie planu amortyzacji oraz wprowadzanie wszelkich zmian, takich jak przystosowanie czy ulepszenia, które mogą wpłynąć na wartość początkową. Pamiętajmy, że każda zmiana w użytkowaniu środka może wymagać aktualizacji zarówno w kontekście jego wartości, jak i wpisów ewidencyjnych. Zachowanie porządku w księgowości oraz dokładniejsze zarządzanie finansami firmy stanie się łatwiejsze, jeśli poświęcimy czas na zrozumienie zasad ewidencjonowania środków trwałych. Dzięki temu unikniemy wielu problemów w przyszłości.

Amortyzacja środków trwałych - metody i zasady

Amortyzacja środków trwałych stanowi kluczowy element rachunkowości, ponieważ pozwala przedsiębiorcom na rozłożenie kosztów zakupu aktywów na określony czas. Dzięki temu nie tylko skuteczniej zarządzają finansami, ale także obniżają podstawę opodatkowania poprzez uwzględnienie odpisów amortyzacyjnych w kosztach uzyskania przychodów. W praktyce przedsiębiorcy mają do wyboru kilka metod amortyzacji, które powinni dostosować do specyfiki danego składnika majątku oraz strategii prowadzonej działalności.

Jedną z najpopularniejszych metod jest amortyzacja liniowa, która pozwala na równomierne rozłożenie wartości środka trwałego na okres jego użytkowania. Takie podejście okazuje się szczególnie proste w zastosowaniu i przewidywalne, co ma istotne znaczenie dla przedsiębiorców planujących przyszłe wydatki. Oprócz metody liniowej, prawnicy i księgowi mogą skorzystać z amortyzacji degresywnej, która umożliwia szybsze odpisy w pierwszych latach użytkowania. Taki sposób amortyzacji może okazać się korzystny w przypadku aktywów, które szybko tracą na wartości. Inną alternatywą stanowi amortyzacja jednorazowa, pozwalająca na szybsze zaliczenie wydatku do kosztów, co jest szczególnie atrakcyjne dla niskocennych środków trwałych.

Wartość początkowa i jej wpływ na amortyzację

Ustalanie wartości początkowej środka trwałego opiera się na kosztach nabycia, obejmujących wszelkie wydatki związane z jego przystosowaniem do użytkowania. Takie koszty, jak transport czy montaż, mają ogromne znaczenie przy określaniu wartości początkowej. Warto pamiętać, że środki trwałe, które zostały zakupione, ale jeszcze nie są w pełni gotowe do używania, powinny najpierw być ewidencjonowane na koncie "Środki trwałe w budowie". To również wpływa na późniejsze odpisy amortyzacyjne. Dobrą praktyką okazuje się dokumentowanie wszystkich wydatków, co pozwala na uzyskanie jasnego przeglądu kosztów związanych z danym aktywem.

Amortyzacja środków trwałych oddziałuje nie tylko na finanse przedsiębiorstwa, ale również na jego planowanie i strategię inwestycyjną. Wybór metody amortyzacji oraz ustalenie wartości początkowej mają znaczący wpływ na wyniki finansowe firmy w dłuższym okresie. Dlatego warto, aby przedsiębiorcy dokładnie zapoznali się z dostępnością różnych metod oraz ich skutkami podatkowymi, co umożliwi im optymalizację kosztów prowadzonej działalności.

Ciekawostką jest, że w Polsce istnieje możliwość przyspieszonej amortyzacji dla niektórych kategorii środków trwałych, jak np. maszyny i urządzenia, które mogą być amortyzowane w okresie krótszym niż pięć lat, co może znacząco wpłynąć na płynność finansową firmy w początkowych latach użytkowania.

Źródła:

- https://www.ksiega-podatkowa.pl/akademia-skp/zakup-srodka-trwalego

- https://pomoc.wfirma.pl/-zakup-srodkow-trwalych

- http://www.poradnikksiegowego.pl/artykul,91,9949,na-jakim-koncie-ksiegowac-zakup-srodka-trwalego.html

- http://www.srodkitrwale.pl/artykul,2049,21553,zakup-i-sprzedaz-srodka-trwalego-w-ewidencji-ksiegowej.html

- http://www.plankont.pl/artykul,2108,2671,zasady-ewidencji-ksiegowej-przyjecia-srodka-trwalego-do.html

- http://www.vademecumksiegowego.pl/artykul_narzedziowa,1172,0,19663,srodek-trwaly-pozyskany-w-drodze-zakupu.html

- https://poradnikprzedsiebiorcy.pl/-zakup-srodka-trwalego-rozliczenie-roznych-zrodel-finansowania

- https://www.gofin.pl/rachunkowosc/ksiegi-rachunkowe/40572/podstawowe-zasady-ustalania-wartosci-poczatkowej-srodkow-trwalych

- https://poradnikprzedsiebiorcy.pl/-srodek-trwaly-czy-wyposazenie

Pytania i odpowiedzi

Jak ustalić wartość początkową środka trwałego?Wartość początkowa środka trwałego to cena zakupu powiększona o koszty związane z jego przystosowaniem do użytkowania, takie jak transport czy montaż. Należy dokładnie zsumować wszystkie te wydatki, aby właściwie oszacować wartość początkową, co wpływa na przyszłe odpisy amortyzacyjne.

W jaki sposób księgować zakup środka trwałego?Księgowanie zakupu środka trwałego polega na wprowadzeniu odpowiednich zapisów na koncie rozliczeń zakupu lub środków trwałych w budowie. Należy uwzględnić wszystkie związane wydatki, a po zakończeniu montażu przeksięgować wartość na konto "Środki trwałe".

Jakie dokumenty są potrzebne do ewidencji środka trwałego?Aby wprowadzić środek trwały do ewidencji, potrzebny jest dokument OT (Przyjęcie środka trwałego). Ważne jest, aby uwzględnić wszystkie koszty poniesione do momentu przyjęcia środka do użytkowania, aby prawidłowo określić wartość początkową.

Jakie metody amortyzacji można zastosować?Przedsiębiorca ma do wyboru kilka metod amortyzacji, m.in. liniową, degresywną, indywidualną i jednorazową. Wybór metody powinien być dostosowany do specyfiki danego składnika majątku oraz strategii firmy, ponieważ wpływa to na sposób księgowania odpisów amortyzacyjnych.

Dlaczego ważne jest prawidłowe ustalanie wartości początkowej?Prawidłowe ustalenie wartości początkowej jest kluczowe, ponieważ wpływa na wysokość odpisów amortyzacyjnych oraz na wyniki finansowe firmy. Niedoszacowanie kosztów może prowadzić do zaniżenia wartości aktywów, co odbija się negatywnie na analizie wyników finansowych i zarządzaniu majątkiem firmy.