W ewidencjonowaniu środków trwałych obowiązują zasady, które każdy przedsiębiorca powinien znać, szczególnie gdy wartości przekraczają 3500 zł. Dlatego takie środki powinny być starannie ujęte w ewidencji, ponieważ nie można po prostu wpisać ich do kosztów uzyskania przychodów. Warto dodać, że środki trwałe stanowią kluczowe aktywa dla każdej firmy, wspierając codzienne operacje. Według definicji, to rzeczowe składniki majątku, które mają przewidywany okres użytkowania dłuższy niż rok i pełnią istotną rolę w działalności gospodarczej, będąc kompletnymi i zdatnymi do użytku elementami.

- Środki trwałe powyżej 3500 zł muszą być starannie ewidencjonowane, nie można ich wpisywać bezpośrednio do kosztów uzyskania przychodów.

- Wartość początkowa środka trwałego obejmuje nie tylko cenę zakupu, ale także dodatkowe koszty, takie jak transport, montaż czy ubezpieczenie.

- Dokumentacja zakupu jest kluczowa, dlatego należy przechowywać faktury i dowody zapłaty.

- Księgowanie powinno odbywać się na odpowiednich kontach w systemie księgowym, uwzględniając wszystkie związane koszty.

- Środki trwałe muszą być ujęte w ewidencji, aby możliwe było zarządzanie nimi oraz dokonywanie odpisów amortyzacyjnych.

- Przedsiębiorca ma wybór przyjęcia metody amortyzacji, co wpływa na obliczenia podatkowe i wynik finansowy.

- Regularne naliczanie amortyzacji obniża podstawę opodatkowania, co korzystnie wpływa na sytuację finansową firmy.

Wartość początkowa środka trwałego obejmuje nie tylko cenę zakupu. Koszty dodatkowe, takie jak transport czy montaż, również wliczają się do tej wartości. Właśnie dlatego sumaryczna wartość początkowa stanowi kluczowy punkt w dalszym księgowaniu oraz obliczaniu odpisów amortyzacyjnych. Amortyzacja polega na stopniowym rozkładaniu kosztów na kolejne lata, co umożliwia przedsiębiorcom dokonanie optymalizacji fiskalnej i, w konsekwencji, zmniejszenie podstawy opodatkowania w przyszłych okresach.

Decyzja o amortyzacji środków trwałych należy do każdego przedsiębiorcy

Każdy przedsiębiorca ma prawo zdecydować, w jaki sposób chce podejść do amortyzacji. Może wybrać system, w którym amortyzuje środki trwałe w czasie, co wiąże się z regularnymi odpisami, albo skorzystać z jednorazowego odpisu w ramach dostępnych ulg, pod warunkiem spełnienia ustalonych kryteriów. Zastosowanie jednorazowego odpisu okazuje się szczególnie korzystne dla nowych przedsiębiorstw, które pragną szybko zredukować swoje zobowiązania podatkowe. Istotne jest jednak, aby pamiętać o odpowiednim udokumentowaniu wszelkich wydatków poniesionych przy zakupie, żeby w przyszłości uniknąć nieprzyjemnych niespodzianek ze strony urzędów skarbowych.

Należy także zaznaczyć, że zmiany w przepisach oraz dostępne ulgi mają realny wpływ na decyzje przedsiębiorców dotyczącą ewidencjonowania środków trwałych. W związku z tym, istotne jest, aby każdy właściciel firmy był świadomy swojej sytuacji finansowej oraz przepisów podatkowych, które mogą wspierać go w efektywnym zarządzaniu finansami i majątkiem. Dzięki temu można zminimalizować ryzyko błędów w księgowości oraz optymalnie wykorzystać dostępne możliwości.

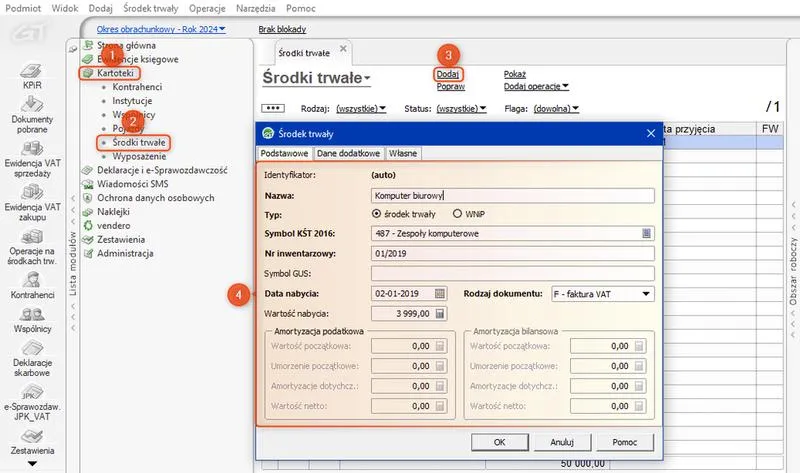

Jak prawidłowo zaksięgować zakup środka trwałego powyżej 3500 zł?

W artykule przedstawimy szczegółowy proces zaksięgowania zakupu środka trwałego, którego wartość przekracza 3500 zł. Każdy krok odgrywa kluczową rolę w poprawnym wprowadzeniu środka do ewidencji oraz ustaleniu jego wartości początkowej. Wartości te mają istotny wpływ na późniejsze odpisy amortyzacyjne oraz wyniki finansowe firmy.

- Ocena środka trwałego: Na początku upewnij się, że nabyty składnik majątku spełnia definicję środka trwałego. Powinien on być wykorzystywany w działalności gospodarczej, zdatny do użytku, kompletny, a jego przewidywany okres użytkowania musi przekraczać jeden rok. Przykłady obejmują maszyny produkcyjne, pojazdy czy budynki.

- Ustalenie wartości początkowej: Następnie określ wartość początkową, która obejmuje cenę zakupu oraz dodatkowe koszty związane z wprowadzeniem środka do użytku. Te wydatki mogą obejmować transport, montaż, ubezpieczenie oraz szkolenia. Wszystkie te koszty sumują się na wartość początkową, która ma kluczowe znaczenie dla późniejszych odpisów amortyzacyjnych.

- Dokumentacja zakupu: Ponadto zadbaj o przechowywanie wszystkich dokumentów związanych z zakupem, takich jak faktura, dowody zapłaty oraz inne potwierdzenia kosztów dodatkowych. W przypadku zakupu na raty szczególnie ważne jest, aby zgromadzić pełną dokumentację dla każdej transakcji, co pozwoli uniknąć nieścisłości w księgowaniach.

- Księgowanie faktury zakupu: Kiedy już masz wszystkie dokumenty, księguj fakturę zakupu w systemie księgowym. Użyj odpowiednich kont księgowych dla środków trwałych, pamiętając o uwzględnieniu wszelkich kosztów dodatkowych, które mają wpływ na wartość początkową. Pamiętaj również, aby uwzględnić zarówno wartość netto, jak i kwotę VAT.

- Ewidencja środków trwałych: Również musisz ująć swoje środki trwałe w ewidencji, co pozwoli na późniejsze zarządzanie nimi, w tym na dokonywanie odpisów amortyzacyjnych. W ewidencji zamieść wszystkie istotne dane, takie jak rodzaj, wartość początkowa, data przyjęcia oraz metoda amortyzacji.

- Przyjęcie metody amortyzacji: Dodatkowo wybierz odpowiednią metodę amortyzacji (na przykład liniową lub degresywną) oraz ustal odpowiedni okres amortyzacji dla danego środka trwałego. Upewnij się, że metoda ta jest zgodna z obowiązującymi przepisami oraz przyjętą polityką firmy.

- Rozliczenie amortyzacji: Na koniec rozpocznij naliczanie odpisów amortyzacyjnych od miesiąca następnego po przyjęciu środka trwałego do użytkowania. Amortyzacja powinna być regularnie księgowana w kosztach uzyskania przychodu, ponieważ wpłynie to na obliczenia podatkowe przedsiębiorstwa.

Amortyzacja środków trwałych: metody i ich znaczenie w księgowości

Amortyzacja środków trwałych stanowi kluczowy element księgowości każdej firmy. Proces ten polega na rozkładaniu wartości nabytych aktywów na poszczególne okresy użytkowania. Dzięki temu przedsiębiorcy mają możliwość uwzględnienia w swoich kosztach uzyskania przychodu odpowiedniej części wydatków, co wpływa na obniżenie podstawy opodatkowania. Metoda amortyzacji umożliwia zarządzanie budżetem firmy, a także lepsze planowanie przyszłych wydatków na rozwój.

Warto zauważyć, że możemy zastosować kilka metod amortyzacji w zależności od specyfiki firmy oraz rodzaju posiadanych środków trwałych. Do najpopularniejszych metod należy amortyzacja liniowa, która zakłada równomierne rozłożenie kosztu na cały okres użytkowania, oraz metoda degresywna, w której większa część kosztów odpisywanych jest na początku. Taka metoda może okazać się korzystna w przypadku szybkiej deprecjacji wartości majątku. Istotne jest to, aby przedsiębiorca samodzielnie przyjrzał się każdej z metod i wybrał tę, która najlepiej odpowiada jego potrzebom, wymaganiom prawnym oraz możliwościom finansowym.

Właściwy wybór metody amortyzacji istotnie wpływa na wyniki finansowe

Nie można także zapominać, że środki trwałe dzielą się na kategorie w zależności od ich wartości. W zależności od kwoty, przedsiębiorca może zdecydować się na jednorazową amortyzację, co pozwala na szybsze zaliczenie kosztów do przychodów. Różnice w traktowaniu aktywów o wartości powyżej i poniżej określonej kwoty mają istotny wpływ na sposób ewidencjonowania oraz rozliczania środków trwałych. Dzięki temu przedsiębiorcy zyskują większą elastyczność w planowaniu strategii podatkowej.

Właściwe zarządzanie amortyzacją to nie tylko oszczędności podatkowe, ale także inteligentne podejście do inwestycji w przyszłość firmy.

Pomimo różnorodności metod amortyzacji, kluczowe jest ich prawidłowe zaksięgowanie oraz ścisłe przestrzeganie przepisów podatkowych. Właściwa ewidencja nie tylko umożliwia optymalizację obciążeń podatkowych, ale również prowadzi do lepszego zarządzania majątkiem firmy. Dlatego warto poświęcić czas na zrozumienie zasad amortyzacji, aby skutecznie minimalizować ryzyko błędów w księgach i maksymalizować korzyści finansowe płynące z posiadanych środków trwałych.

Ciekawostką jest, że przedsiębiorcy mogą skorzystać z jednorazowej amortyzacji dla środków trwałych o wartości do 50 000 zł w przypadku małych podatników, co pozwala na szybsze zaliczenie wydatków w koszty i obniżenie podstawy opodatkowania.

Wartość początkowa środka trwałego: co powinno się w niej zawierać?

Wartość początkowa środka trwałego odgrywa kluczową rolę w procesie ewidencji oraz amortyzacji składników majątku przedsiębiorstwa. Dlatego warto zwrócić uwagę na poniższą listę, która z kolei przedstawia najważniejsze elementy wymagane do ustalania tej wartości oraz ich szczegółowe opisy.

- Cena zakupu - Stanowi podstawowy element wartości początkowej, ponieważ obejmuje kwotę, jaką przedsiębiorca zapłacił za nabycie środka trwałego. Przy tym cena ta uwzględnia wszelkie rabaty oraz upusty, które przedsiębiorcy przyznano podczas zakupu. Istotne jest, aby udokumentować fakturę zakupu, co pozwala uniknąć problemów z ewidencją.

- Koszty transportu - Wydatki związane z dostarczeniem środka trwałego do siedziby firmy, w tym także koszty transportu, należy doliczyć do wartości początkowej. Wartości te winny być odpowiednio udokumentowane, na przykład w formie faktur wystawionych przez firmę transportową.

- Koszty montażu i instalacji - W sytuacji, gdy środek trwały wymaga montażu lub instalacji przed wprowadzeniem go do użytku, związane koszty także powinny zostać ujęte w wartości początkowej. Przykłady obejmują koszty związane z instalacją różnorodnych urządzeń oraz maszyn.

- Szkolenia dla pracowników - Kiedy zakupiony środek trwały wymaga przeprowadzenia szkoleń dla pracowników dotyczących jego obsługi, a koszt tych szkoleń można udokumentować, również powinny zostać uwzględnione w wartości początkowej środka trwałego. Dzięki temu przedsiębiorstwo inwestuje w umiejętności swojego zespołu, co z kolei zapewnia prawidłowe wykorzystanie nowego sprzętu.

- Ubezpieczenie w trakcie transportu - W przypadku, gdy środek trwały był ubezpieczony podczas transportu, koszt tego ubezpieczenia również można wliczyć do wartości początkowej. Ma to szczególne znaczenie, zwłaszcza gdy chodzi o drogie składniki majątku.

Zakupy środków trwałych a wpływ na wyniki finansowe firmy

Zakupy środków trwałych to temat, który w każdej firmie budzi wiele emocji, co jest całkowicie zrozumiałe. Te aktywa odgrywają kluczową rolę w efektywności operacyjnej przedsiębiorstwa oraz jego przyszłym rozwoju. Kiedy podejmuję decyzję o nabyciu środka trwałego, muszę mieć świadomość nie tylko ceny zakupu, lecz także wszystkich kosztów związanych z tym wydatkiem. Jak już dotykamy tego tematu, sprawdź, jak szybko obliczyć zwrot 30 dni od zakupu. Aby prawidłowo zaksięgować środek trwały, musi on spełniać określone kryteria. Przykładem może być jego własność w firmie oraz używanie go w działalności gospodarczej przez co najmniej rok. Warto również pamiętać, że każda inwestycja w środki trwałe staje się podstawą do późniejszej amortyzacji, co pozytywnie wpływa na wyniki finansowe mojej firmy.

Po dokonaniu zakupu natychmiast wpisuję środek trwały do ewidencji. Jego wartość początkowa nie obejmuje wyłącznie ceny, ale także dodatkowe wydatki, takie jak transport, montaż czy szkolenia dla pracowników. To właśnie te wszystkie koszty przyczyniają się do ustalenia, w jakim stopniu odpisy amortyzacyjne wpłyną na późniejsze koszty uzyskania przychodu. Amortyzacja stanowi proces, który pozwala mi systematycznie rozłożyć wydatki na zakup środka trwałego w czasie. Dzięki temu mogę obniżyć podstawę opodatkowania, co w efekcie korzystnie wpływa na moje wyniki finansowe.

Amortyzacja środków trwałych i jej wpływ na wynik finansowy

Wybór odpowiedniego rodzaju amortyzacji, na przykład odpisów jednorazowych lub stałych, może mieć kluczowe znaczenie dla mojej strategii finansowej. W przypadku środków trwałych, które przekraczają ustaloną granicę, mogę skorzystać z jednorazowej amortyzacji, umożliwiającej mi natychmiastowe zaliczenie całej wartości zakupu do kosztów uzyskania przychodu. Taka opcja ma potencjał, aby odciążyć mój wynik finansowy w danym roku. Niemniej jednak warto przemyśleć, jakie konsekwencje niesie za sobą ten wybór na przyszłość. Z drugiej strony, stałe odpisy amortyzacyjne zapewniają stabilną redukcję kosztów przez kilka lat, co może pozytywnie wpłynąć na płynność finansową mojej firmy.

Decyzje związane z zakupem i amortyzacją środków trwałych są podstawą zrównoważonego rozwoju firmy. Ich wpływ na wyniki finansowe może być dalekosiężny.

Na koniec warto także podkreślić, że zasady dotyczące zakupu oraz ewidencjonowania środków trwałych ulegają zmianom w czasie. Kryteria wartościowe, które decydują o tym, czy dany składnik majątku powinien być traktowany jako środek trwały czy jako wyposażenie, mogą znacząco wpływać na wybory przedsiębiorcy. Dlatego zawsze staram się być na bieżąco z przepisami, co pozwala mi na podejmowanie decyzji mających pozytywny wpływ na moje wyniki finansowe. Niezależnie od dokonanego wyboru, zakupy środków trwałych pozostają kluczowym elementem strategii rozwoju mojej firmy.

| Aspekt | Opis |

|---|---|

| Rola środków trwałych | Kluczowa w efektywności operacyjnej i przyszłym rozwoju przedsiębiorstwa. |

| Określone kryteria | Środek trwały musi być własnością firmy i używany w działalności gospodarczej przez co najmniej rok. |

| Wartość początkowa | Wlicza cenę zakupu oraz dodatkowe wydatki (transport, montaż, szkolenia). |

| Amortyzacja | Proces pozwalający na rozłożenie wydatków w czasie, co obniża podstawę opodatkowania. |

| Wybór amortyzacji | Jednorazowa amortyzacja pozwala na szybkie zaliczenie kosztów do przychodu, stałe odpisy zapewniają stabilną redukcję kosztów. |

| Zmiany w przepisach | Zasady dotyczące zakupu i ewidencjonowania środków trwałych ulegają zmianom, co wpływa na decyzje przedsiębiorców. |

Ciekawostka: Warto pamiętać, że w przypadku zakupu środka trwałego o wartości powyżej 3500 zł, przedsiębiorca może skorzystać z szybszej amortyzacji, jednak powinien również rozważyć wpływ tego wyboru na przyszłe przychody i wydatki, ponieważ jednorazowe odpisy mogą ograniczyć możliwości w kolejnych latach.

FAQ - Najczęstsze pytania

Jakie są kluczowe kroki przy ewidencjonowaniu zakupu środka trwałego powyżej 3500 zł?Kluczowe kroki obejmują ocenę środka trwałego, ustalenie jego wartości początkowej, dokumentację zakupu, księgowanie faktury oraz ewidencję tych środków. Ważne jest, aby każdy etap był dokładnie przestrzegany dla prawidłowego wprowadzenia do ewidencji oraz obliczenia odpisów amortyzacyjnych.

Co powinno się uwzględnić w wartości początkowej środka trwałego?Wartość początkowa powinna obejmować cenę zakupu oraz wszystkie dodatkowe koszty, takie jak transport, montaż, szkolenia dla pracowników oraz ewentualne ubezpieczenie podczas transportu. Wszystkie te wydatki sumują się i mają kluczowe znaczenie dla późniejszych odpisów amortyzacyjnych.

Jak dokumentacja zakupu wpływa na ewidencjonowanie środka trwałego?Dokumentacja zakupu, w tym faktury i dowody zapłaty, jest niezbędna do prawidłowego księgowania środka trwałego. Umożliwia to uniknięcie nieścisłości w księgowaniach oraz jest podstawą w przypadku kontroli podatkowej, co może być kluczowe dla przedsiębiorcy.

Jakie metody amortyzacji można zastosować dla środków trwałych?Przedsiębiorca może zdecydować się na amortyzację liniową, która zakłada równomierne rozłożenie kosztów na cały okres użytkowania, lub na metodę degresywną, w której większa część kosztów odpisywanych jest na początku. Wybór metody powinien być zgodny z przepisami oraz polityką firmy.

Jakie korzyści niesie za sobą odpowiednie zarządzanie amortyzacją środków trwałych?Odpowiednie zarządzanie amortyzacją pozwala na obniżenie podstawy opodatkowania, co wpływa korzystnie na wyniki finansowe firmy. Dzięki właściwej ewidencji i przemyślanemu wyborowi metod amortyzacji przedsiębiorca może również lepiej planować przyszłe wydatki oraz zminimalizować ryzyko błędów w księgowości.